行业|我国线缆产业的总体评价(1)

广州国际线缆展邀您关注来自电缆网的资讯分享:

产业规模及其完整性

01

产业体系完整,产业链齐全

经过70年的建设和发展,特别是经过改革开放后30多年(以线缆产业转折发展计)的快速发展,同国家整个工业体系一样,我国已经建立起完整的线缆产业体系,从原材料、生产工艺装备,到电工导体与裸电线、电气装备用线缆、电力电缆、绕组线和通信电缆及光纤光缆五大类线缆产品,再到专业标准体系、检验检测、产品认证与评价以及产业配套、工程应用等一系列工业能力与技术体系,可以说,已经形成了世界上最为庞大、完整、系统的线缆工业体系和产业链。

02

产业规模庞大,满足国内建设需求

我国线缆产业年销售额超过14000亿元(现价),已经成为连续七年前总额在万亿元以上的基础性配套产业。2017年消费铜导体650万吨,铝导体250万吨,光纤2.5亿芯公里,成为名副其实的线缆制造世界第一大国、线缆消费第一大国。从总体来看,除了部分基础材料和较为特殊的使用用途或部分为高端工业装备配套外,我国线缆产业几乎能够全部提供国民经济建设所需的所有线缆产品和技术,大到远距离输送电能的特高压架空输电线、超高压海底电缆、5G乃至量子通信主干网线,小到医疗器械及电子产品用电线,我国线缆产业均可生产提供。应该说,我国线缆产业的发展得益于国民经济近40年的快速发展,同时也为国民经济的快速发展做出了重要贡献。

国产化能力及技术水平

01

国产化能力

我国线缆产业经过70年的发展,特别是改革开放后40年的高速发展,产业整体规模、技术水平和国产化能力得到快速提升和扩张,除了少量特种材料和线缆依靠进口外,绝大部分线缆产品均可实现国产化,并有部分出口国际市场。

02

技术水平

在技术水平上,总体上处于全球产业链的中低端,部分进入高端。由于我国仍处于快速发展阶段,且区域经济及社会经济发展不平衡,对中低端产品仍然有大量的有效需求。这些现实需求也为中低端线缆产品提供了广阔的国内实际应用市场。在部分高端线缆产品技术领域,我国已经迈入国际先进行列,如:超高压电力电缆、超高压直流电缆、海底电缆、超导电缆、部分高端电气装备线缆、特种架空输电线、特种电磁线、光纤光缆、数据电缆等。

03

主要差距

在技术水平与能力上与美日欧等发达国家的企业相比,还有不小的差距,特别是基础研究、高端材料、重要装备、制造工艺、生产管理、劳动力素质以及工程应用技术等方面。例如:超高压交联电力电缆用的超纯浄绝缘材料和超光滑屏蔽材料、高压直流电缆用绝缘材料几乎全部依赖进口;髙性能特种电缆材料和髙速铁路杋车及海洋资源开釆用的特种电缆部分依赖进口;超高压交联电缆生产设备全部来源于进口;还有高速度、高性能、高精度的线缆生产设备和检测设备国内生产水平更是差距很大。

对外依存度及国际竞争力

01

技术及产品对外依存度

(1)基础性研究方面。由于线缆产业本身属于传统型的基础性工业,基础理论相对完整,但在新型材料机理、高端基础性工艺与方法、基础工业软件以及基础性应用技术等方面,国内相关高等院校、研究杋构、制造企业以及工程用户正在进行不同阶段的持续硏究,主要靠自主研发,对外依存度不大。

(2)基础性材料方面。超高压交联电缆用绝缘料和屏蔽料、髙压直流电缆绝缘料和特殊性能要求的氟塑料、橡胶材料、薄膜材料、聚酯材料等部分依赖进口或国内注册的外资独资企业,主要原因是我国化工合成树脂材料水平不高,基础材料性能不稳定,因此对外依存度较高,每年依赖进口材料达数十亿美元,特别是高压及超高压电缆绝缘及屏蔽材料。

(3)特种电缆方面。主要集中在一些高端裝备用线缆领域,如:航空装备用特种线缆、海洋勘探及资源采集系统用线缆、高速机车用髙电压电缆、采煤机用特种电缆、特种绕组线等。

(4)高端工艺装备及检测设备仪器方面。高产能电工铜杆生产设备、超高压电缆生产装备及检测设备、高性能高速度挤出设备、高速绞线及编织设备、特种线缆特殊性能测试设备、高精度分析仪器及测试设备等。

02

市场对外依存度

根据中国电器工业协会电线电缆分会依据海关提供的资料统计数据,分析近几年我国电线电缆(含光纤光缆和接头电缆,以下同)产品进出口情况,阐述对外市场依存度。

(1)进出口贸易总量情况

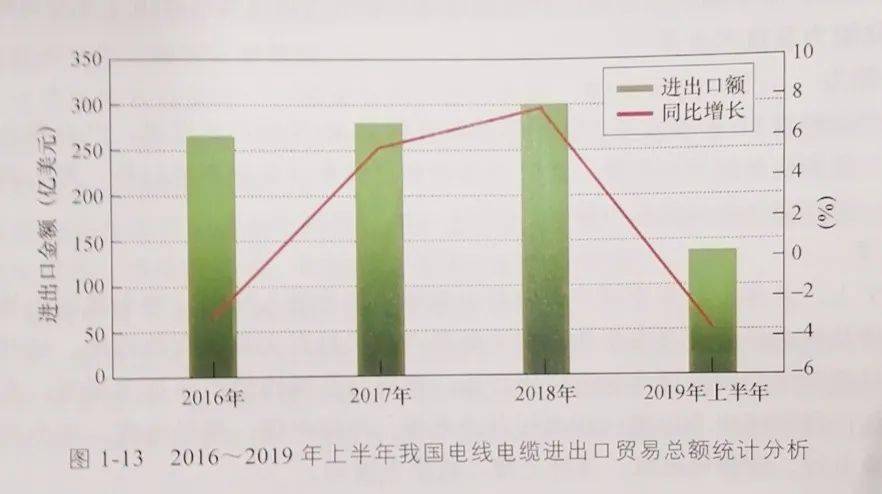

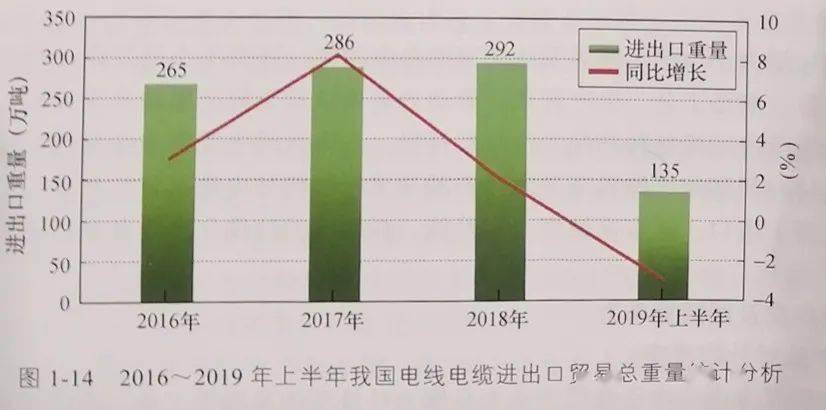

2016~2019年上半年我国电线电缆进岀口贸易额年均增长率为1.8%,进出口贸易总量年均增长为2.5%。在此期间,进出口贸易额占比中,前三位分别为亚洲、北美洲和欧洲,合计占总量的90%。图1-13和图1-14分别列出2016~2019年上半年我国电线电缆进出口贸易额和贸易重量及其年均增长率。

从图中可以看出,2018年我国电线电缆进出口贸易额首次突破300亿美元,达到了301亿美元,同比增长7.5%,其中出口增长6.9%,进口增长9.7%,进出口贸易量292万吨,同比增长2.1%,其中出口增长2.4%,进口增长-1.0%。

尽管2018年开始受中美贸易争端影响,但电线电缆的进出口总额及总量仍呈现增加趋势,增速有所放缓。

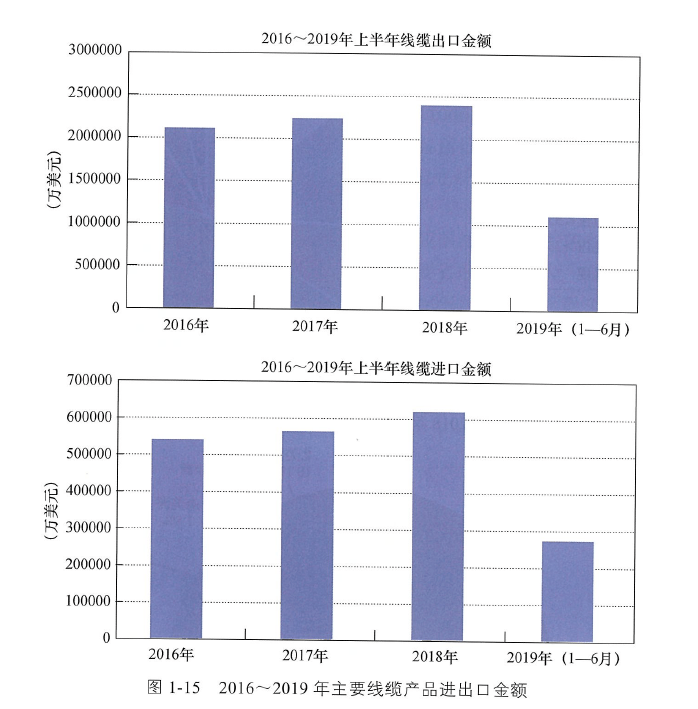

(2)主要线缆产品进出口金额(列于图1-15)

(3)出口主要区域及产品分析

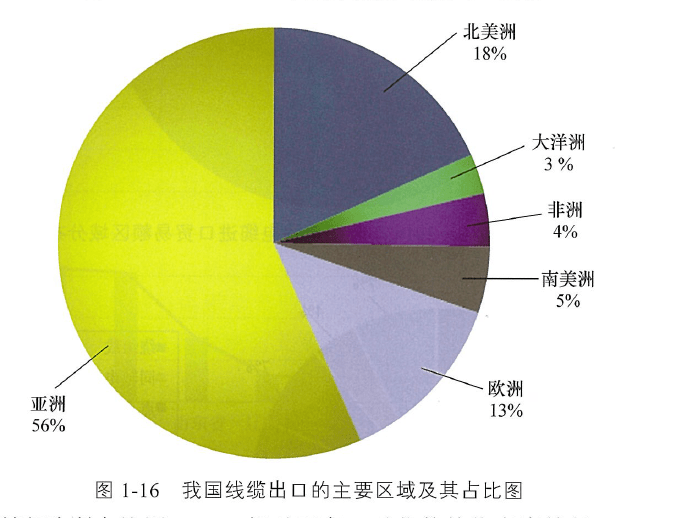

2016~2019年上半年我国电线电缆出口贸易额区域分布,展示于图1-16。出口区域中,亚洲、北美洲和欧洲,合计占总量接近90%,相对而言,对北美洲的依存度还是比较高的。

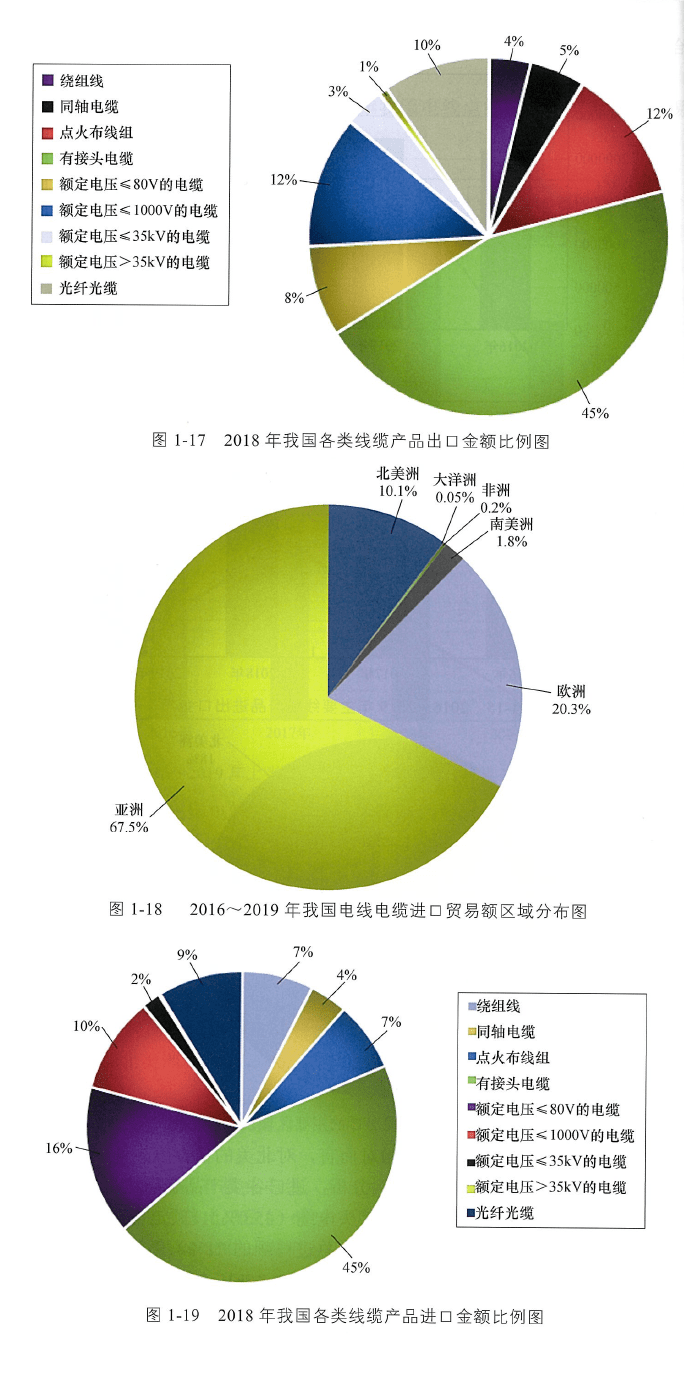

以2018年我国电线电缆出口产品数据为例分析出口情况,出口各类线缆产品金额比例展示于图1-17。

出口产品金额占前三位的为:有接头电缆(45.1%)、点火布线组(12.1%)和额定电压≤1000V的电缆(1.9%),三者合计占了总出口额的69%,仍然以中低端产品为主。出口额占比后3位的产品有:额定电压>35kV的电缆(0.8%)、额定电压≤35kV的电缆(3.6%)和绕组线(3.7%)。

(4)进口主要区域及产品分析

2016~2019年我国电线电缆进口贸易额区域分布情况展示于图1-18。

进口区城中,业洲和洲占比近90%,相时面言,对北美的存度较低。

以2018年我国电线电缆进口产品数据为例分析,进口各类产品金额比例展示于图1-19。

进口产品金额占比三位的分别是:有接头电缆(45.0%)、额定电压≤80V的电缆(15.5%)和额定电压≤1000V的电缆(10.0%)。三者合计占总进口额的71%,仍然以中低端产品为主,与出口情况差不多,进口额占比后三位的产品有:额定电压>35kV的电缆(0.2%),额定电压≤35kV的电缆(1.9%)和同轴电缆(3.9%)。

分析近几年我国线缆进出口情况可以发现,线缆产业总体上对外市场依存度不高,不管是出口产品还是进口产品,但产品类别上有差异。

进出口线缆量最大的当属有接头电缆(均占总量的45%),其次为额定电压≤1000V的低压电缆(合约25%)。有接头电缆应引起高度重视,进口的低压电缆多为高端的特种装备用电缆。另外,尽管目前我国光纤光缆出口值不高,但增速很快。相反,进口额明显逐年降低,表明我国光纤光缆产品对外输出能力显著增强。

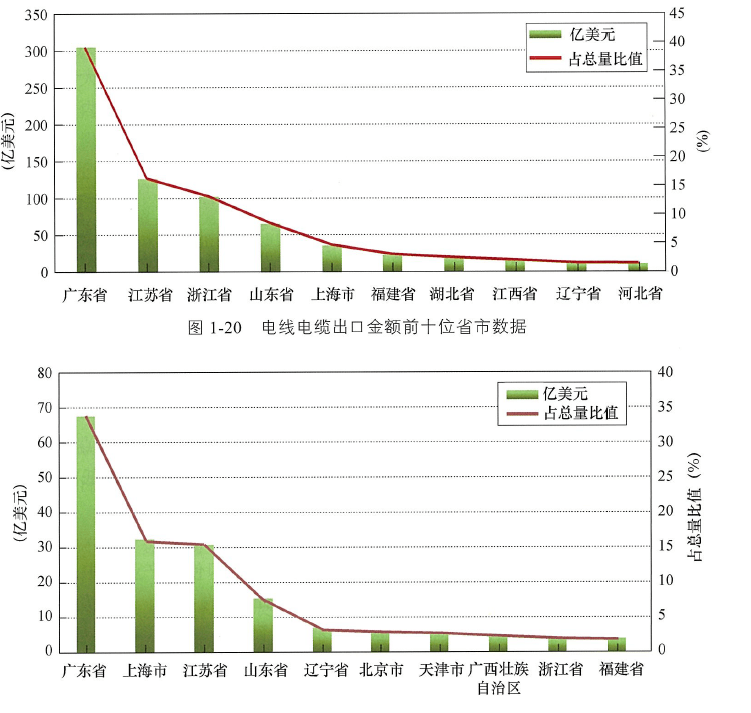

(5)国内前十省市线缆进出口情况

尽管线缆产业总体上对外依存度不高,但由于我国线缆产业在各省区分布极不均衡,各省区的线缆产业对外依存度差异很大。这对线缆制造的主要省区影响较大,应该引起足够重视,特别是线缆出口最大省份的广东省,出口占国内线缆总量的40%,进口占比近35%,主要是接头电缆居多。

图1-20和图1-21是2016年~2019年电缆进出口贸易额前十个省市数据统计情况。

综上所述,我国线缆产业在技术、市场和贸易上对外依存度相对不高,除少量材料、装备及特殊线缆产品外,绝大部分的原材料、关键技术、工艺装备、检测仪器及线缆产品等均能自主生产,满足国内经济建设需求。国内线缆产业的主要市场还是内需为主。

03

国际竞争力

近些年,虽然我国线缆产品制造技术以及质量水平已有较大提高,国内几家大型或专业线缆企业也加速了国际市场的产业布局与经营扩展,国际竞争力取得了较大提升,但与工业发达国家的线缆企业相比,我国线缆产品技术水平、质量形象与国际话语权仍有较大差距。在国际市场上,我国的中高端线缆产品技术性能、质量水平及长期可靠性等与国际大公司相比仍处于相对竞争弱势,依靠低档价格和中档性能品质所构成的产品性价比难以体现长期竞争优势。同时,低附加值市场正面临低成本新兴国家的追赶与竞争。

总体上看,我国线缆产业在国际竞争力方面尚处于中档水平,亟待进一步加强提升

04

在全球线缆产业链价值链中的位置

我国是全球线缆第一制造大国和消费大国,生产规模和消费总量都非常庞大,但生产和消费的绝大部分线缆产品都为中低端产品,包括出口产品。从全球线缆产业链和价值链来看,我国线缆产业仍处于全球产业链中的中低端为主、中高端较弱的地位。

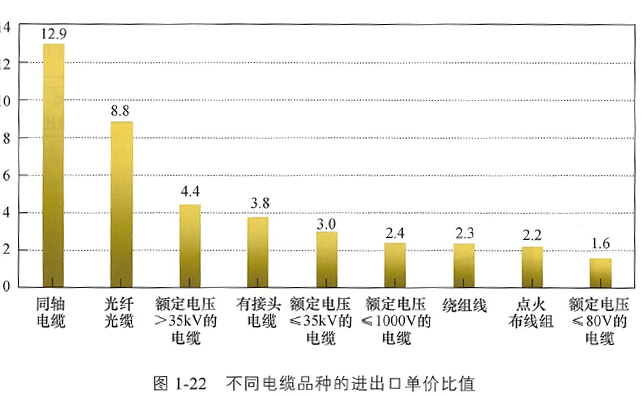

仅以2018年中国电线电缆进出口产品价格对比予以举例,见图1-22。

通过对几种主要电缆品种的进出口均价比较可以看出,总体出口均价为9美元/公斤,进口均价为24美元/公斤,进出口价差总体为2.7倍,其中,同轴电缆价差最高超过了12倍,额定电缆≤80V的电缆价差最低接近2倍。通过对比同类电缆产品进出口价格上如此明显差异,表明出口的多为中低端产品而进口的多为高端产品,这也从另一个侧面反映了我国线缆产品的技术和品牌附加值相对较低的事实。

文章来源:电缆网,摘自《中国线缆产业发展现状及策略建议咨询报告》,未完待续。