全球柔性光学导电材料行业的领军企业日久光电

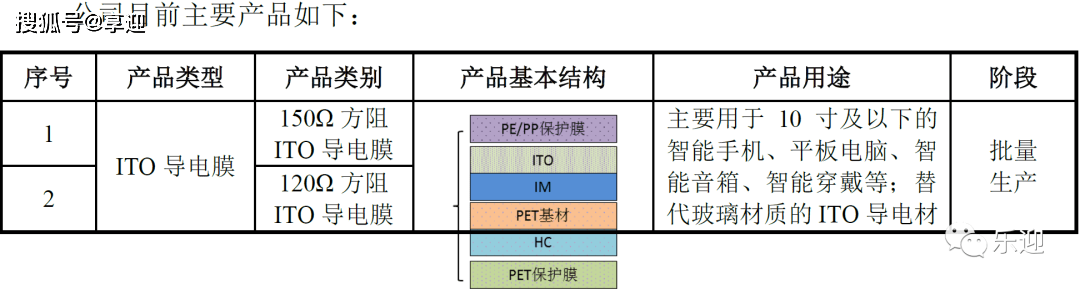

今日次新股我们一起梳理一下日久光电,公司是国内柔性光学导电材料行业的领先公司之一,主要从事柔性光学导电材料的研发、生产和销售,并定制化开展相关功能性薄膜的研发和加工服务。公司目前的主要产品为ITO导电膜,该产品为具有优异导电性能及光学性能的薄膜材料,是目前制备触摸屏等器件最常应用的高透光学导电膜材料。产品可应用于各类触控方式的人机交互终端场景,包括消费电子、商用显示、工业控制、办公、教育等场景。

目前公司下游客户已覆盖合力泰、台冠科技、蓝思科技、南京华睿川、业际电子、信利光电、帝晶光电、骏达光电、贵州达沃斯、联创电子等触控模组厂商,终端客户包括华为、小米、传音、OPPO、联想、魅族、中兴、TCL等知名消费电子品牌及若干国外知名客户。

根据富士总研(Fuji Chimera Research Institute, Inc.)的研究报告,日久光电在所处行业内市场占有率排名第二,仅次于日东电工。其他国内外厂商如日本尾池、日本积水、韩国LG、万顺新材(300057.SZ)等也有一定ITO导电膜的出货量。从全球市场来看,日东电工ITO导电膜的市场占有率约45%,日久光电的市场占有率约为20%。

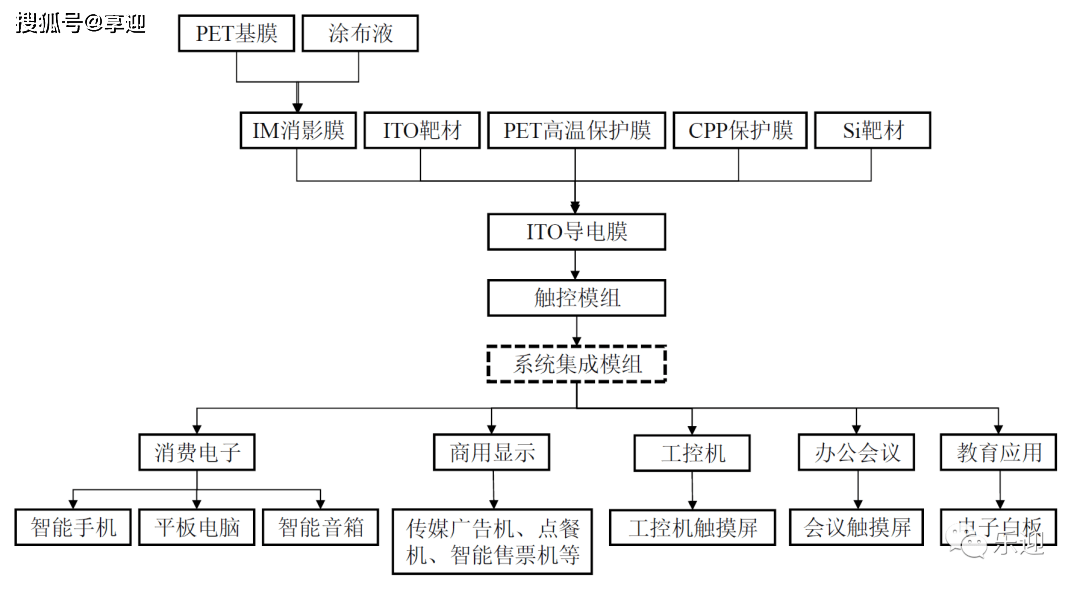

ITO导电膜是采用磁控溅射的方法,在透明有机薄膜材料上溅射透明氧化铟锡导电薄膜镀层得到的产品。ITO导电膜具有良好的光学透光性能和导电性能,被广泛应用于触摸屏领域。公司产品处于产业链的中游,上游为光学级PET基膜、靶材、化学原材料供应商,下游为触控模组生产厂商。

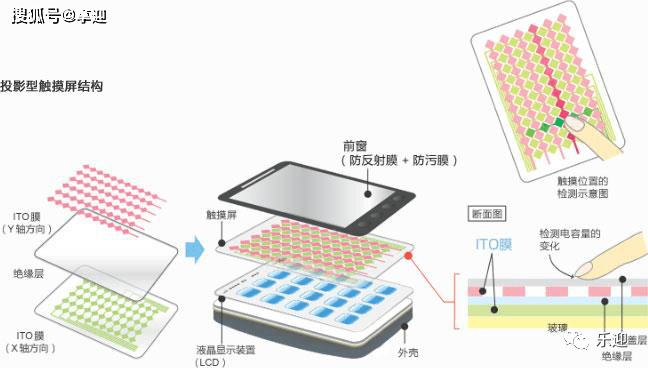

电容式触摸屏是利用人体的电流感应进行工作的,因此同时具备高透光性和导电性能的ITO导电膜为制作触控模组最常用的主要原材料之一。

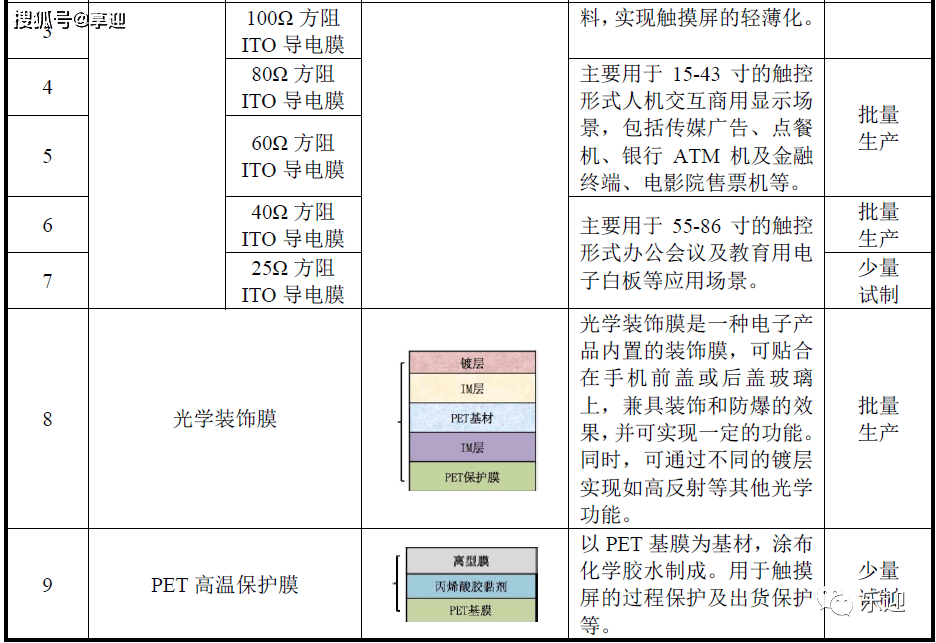

公司依托核心技术,生产其他定制化薄膜产品,如光学装饰膜等产品。该产品系根据特殊的光学膜系设计,在PET基膜上通过涂布、磁控溅射等工序进行加工,使产品呈现特定的视觉效果或具有特定的光学性能。

除上述产品外,公司依托核心技术对PET高温保护膜、离型膜及低方阻ITO导电膜、OCA等产品进行开发和试制。

柔性光学导电材料为功能性膜材料行业的一个细分领域。柔性光学导电材料最早出现在20世纪初,1907年Badeker首次制成了氧化镉透明导电薄膜,从此引发了柔性光学导电材料的研究和开发利用。20世纪50年代先后出现了SnO2基、In2O3基的柔性光学导电材料,至今已经过一个世纪的研究发展。

在柔性光学导电材料快速发展前,光学导电玻璃因其同时具有导电性和光学透过性而广泛应用于各类电子元器件。随着科学技术的发展,越来越多的电子元器件开始朝柔性化、超薄化、轻量化方向发展,同时,光学导电玻璃重量和厚度大、需要另进行防爆处理等缺点使得业界对更轻更薄的光学导电材料的需求日益迫切,ITO导电膜等柔性光学导电材料因同时具有光学透过性、导电性,又具备柔性和轻薄性等性能,贴合市场需求,从而获得快速发展。

柔性光学导电材料具有良好导电性、高透光性、柔性和轻薄性等特点,因而广泛应用于各类型的触摸屏、建筑调光玻璃、太阳能电池、汽车玻璃、电磁干扰屏等领域,其中,触摸屏是ITO导电膜最主要的应用领域。在终端市场,智能手机、平板电脑、智能音箱、智能穿戴等消费电子产品,触控形式的传媒广告机、ATM机及智慧金融终端等商用显示产品,工控机触摸屏,办公会议用触摸显示屏,教育领域用显示触控板(电子白板)等是ITO导电膜的主要应用场景。

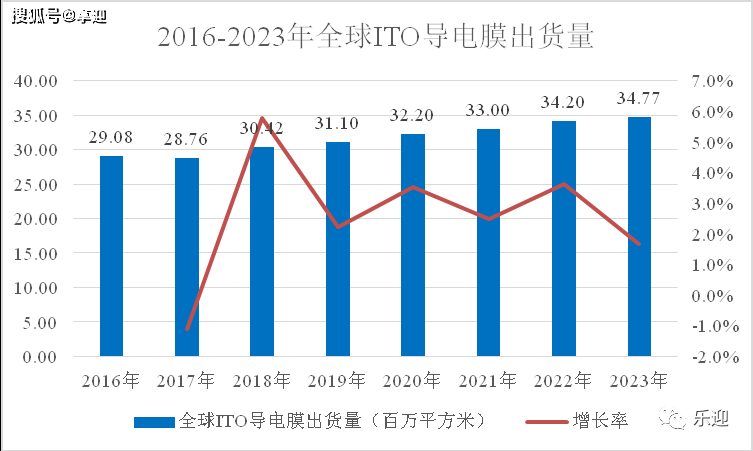

2010年起,柔性光学导电材料市场持续高增长,至2015年左右,智能手机、平板电脑的增速放缓,导致触摸屏市场迎来成熟期。根据富士总研(Fuji Chimera Research Institute, Inc.)的研究报告,全球ITO导电膜出货量预计将维持小幅增长。

ITO导电膜的产业链上游主要为光学级PET基膜、ITO靶材、保护膜等材料的生产商,下游为触控模组生产厂商,并通过系统集成厂将触控模组、保护盖板、显示模组进行集成。目前触控模组和系统集成模组厂家的界限比较模糊,垂直整合较为常见。终端应用领域包括消费电子、触摸形式的商用显示、工控机触摸屏、办公会议用触摸显示屏、教育用电子白板等。

一、全球柔性光学导电材料行业的领军企业

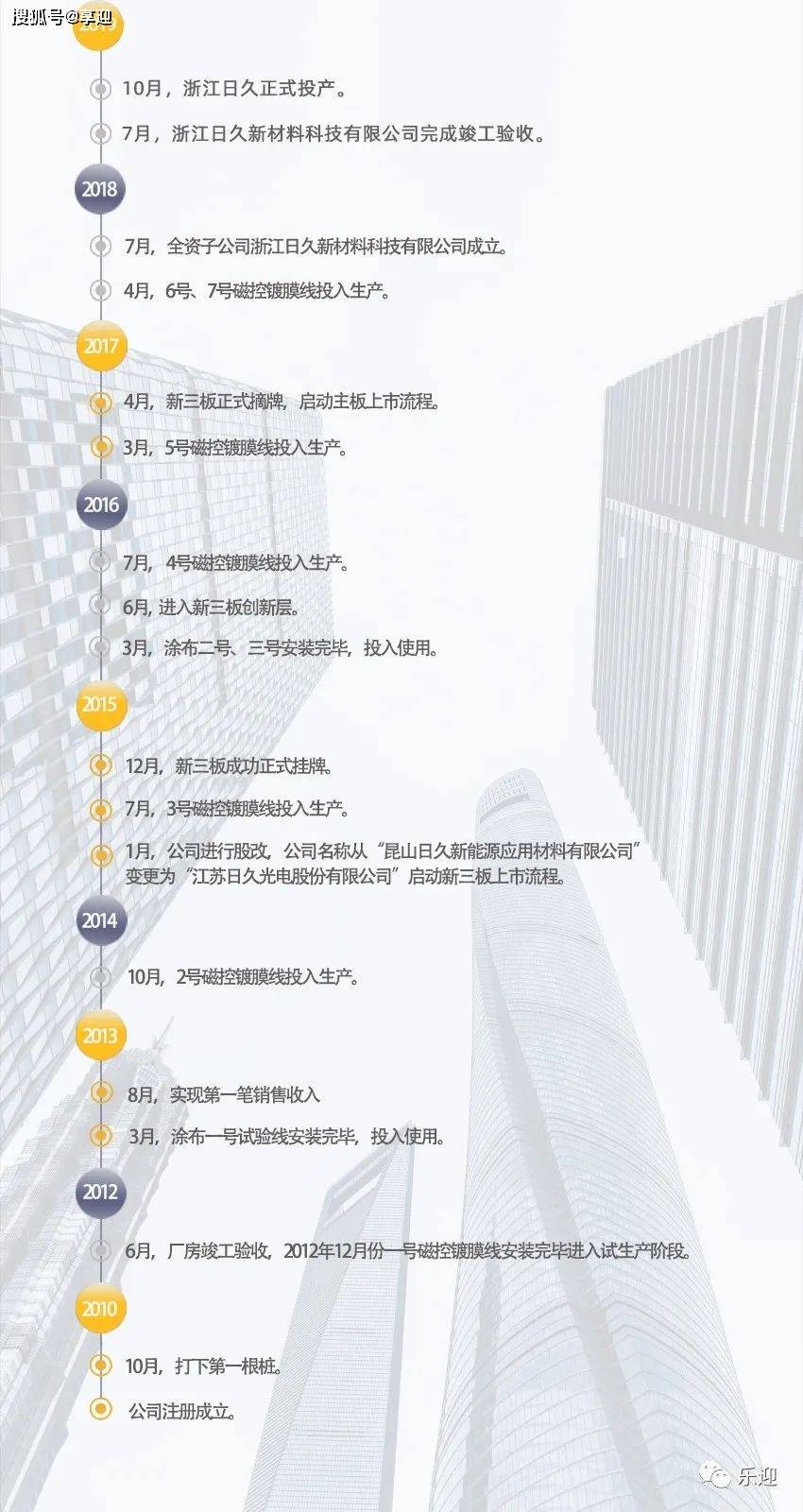

日久光电成立于2010年;2012年一号磁控膜线安装完毕进入试产阶段;2013年实现 第一笔收入;2015年整体变更为股份有限公司,同年新三板挂牌;2017年新三板摘牌,启动上市;2020年登陆中小板。

二、业务分析

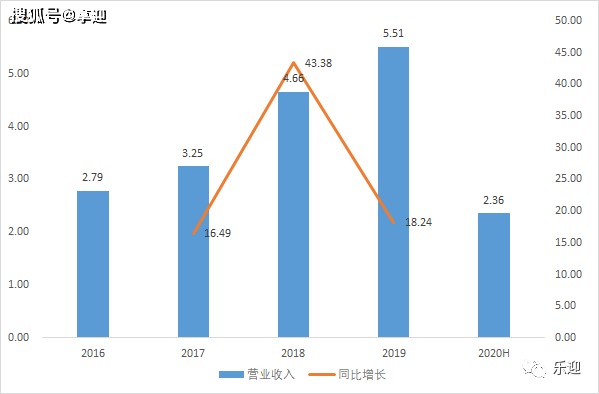

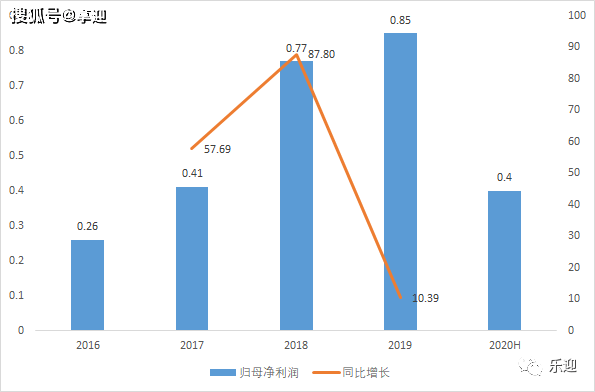

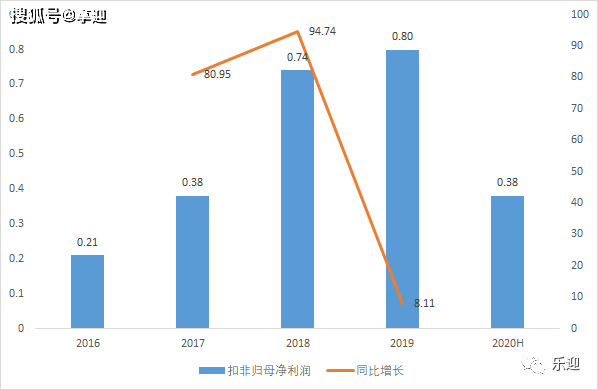

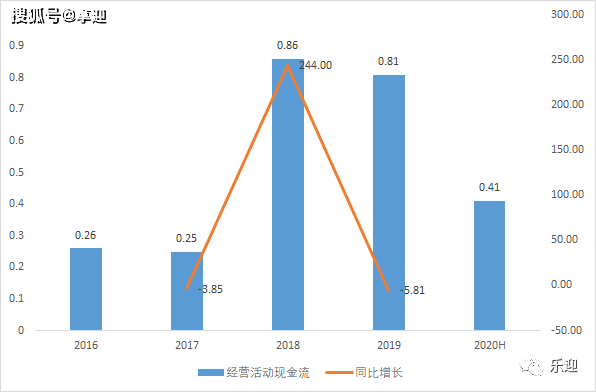

2016-2019年,营业收入由2.79亿元增长至5.51亿元,复合增长率25.46%,19年同比增长18.24%,2020H1实现营收同比增长4.32%至2.36亿元;归母净利润由0.26亿元增长至0.85亿元,复合增长率48.42%,19年同比增长10.39%,2020H1实现归母净利润同比增长18.11%至0.40亿元;扣非归母净利润由0.21亿元增长至0.80亿元,复合增长率56.18%,19年同比增长8.11%,2020H1实现扣非归母净利润同比增长19.19%至0.38亿元;经营活动现金流由0.26亿元增长至0.81亿元,复合增长率46.05%,19年同比下降5.81%,2020H1实现经营活动现金流同比增长3,075.77%至0.41亿元。

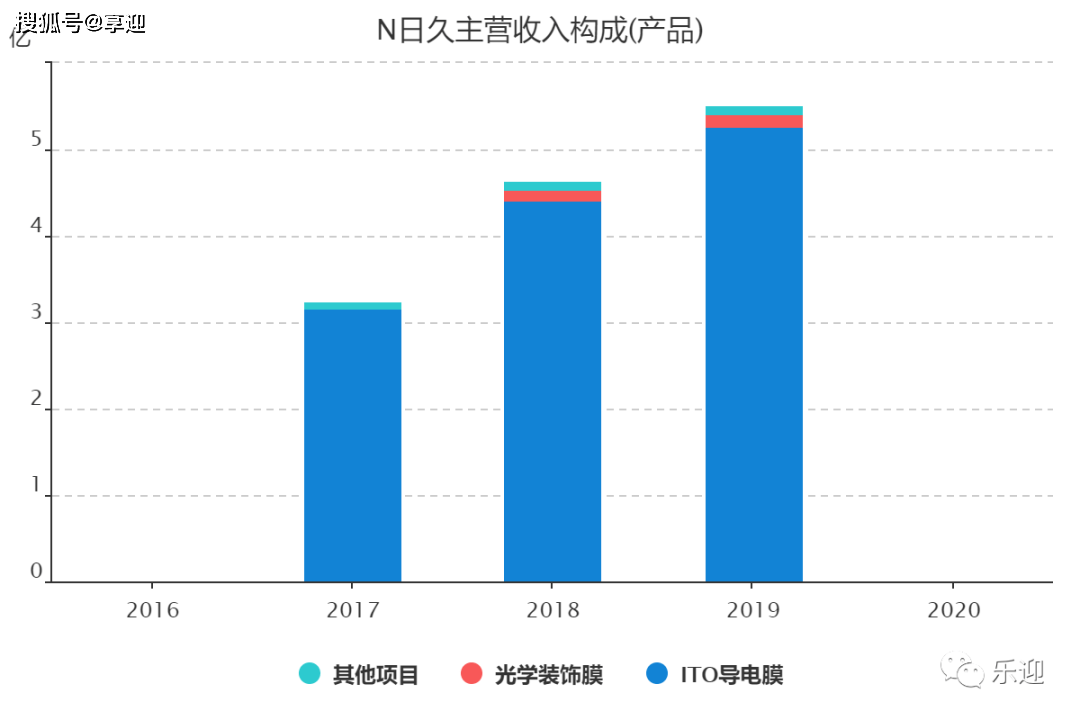

分产品来看,2019年ITO导电膜实现营收5.27亿元,占比95.51%,毛利率34.61%;光学装饰膜实现营收0.15亿元,占比2.73%,毛利率72.10%;其他实现营收0.10亿元,占比1.75%,毛利率32.56%。

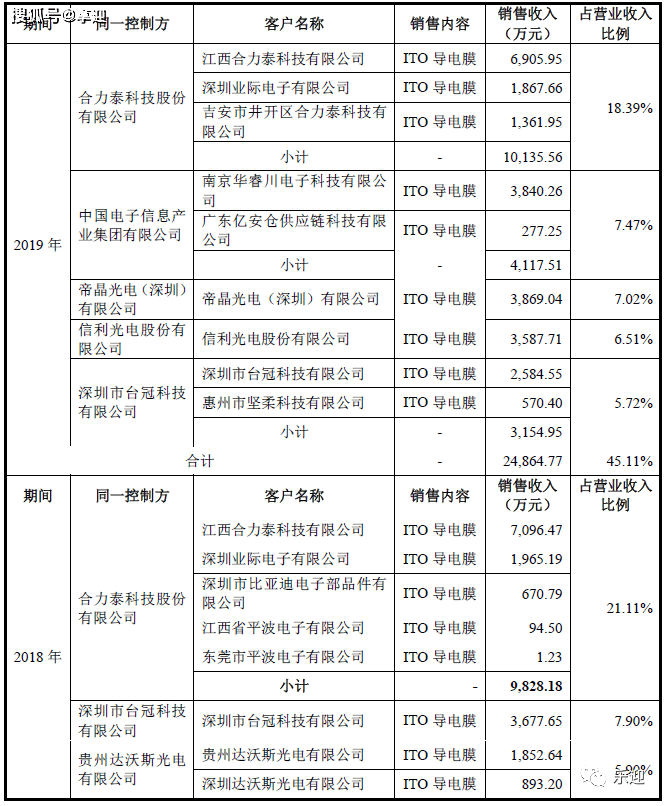

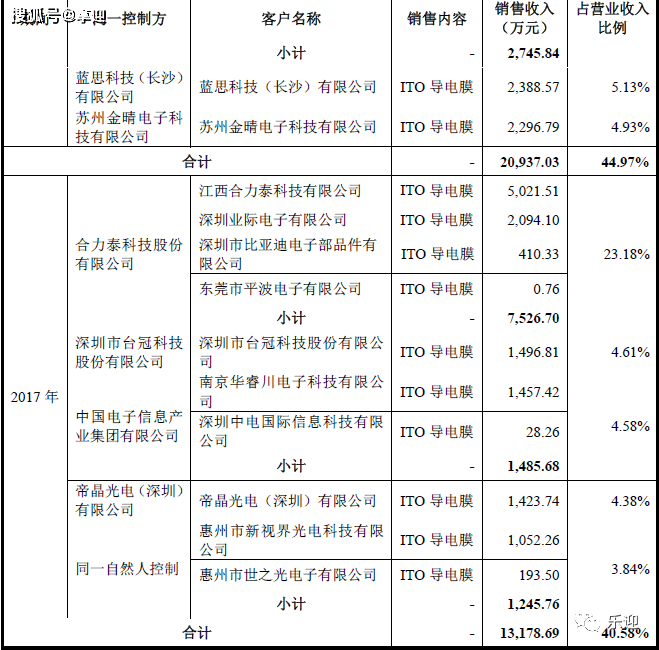

2019年前五大客户实现 营收2.49亿元,占比45.11%;其中第一大客户合力泰实现营收1.01亿元,占比18.39%。

三、核心指标

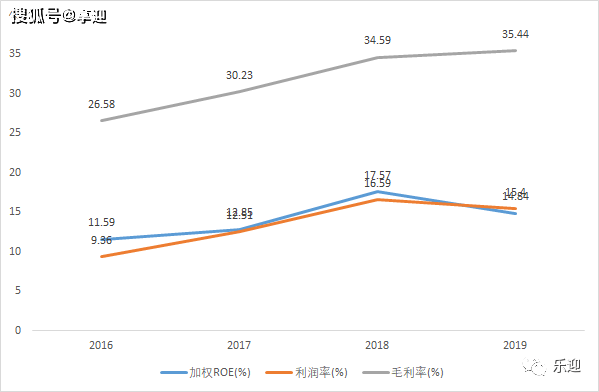

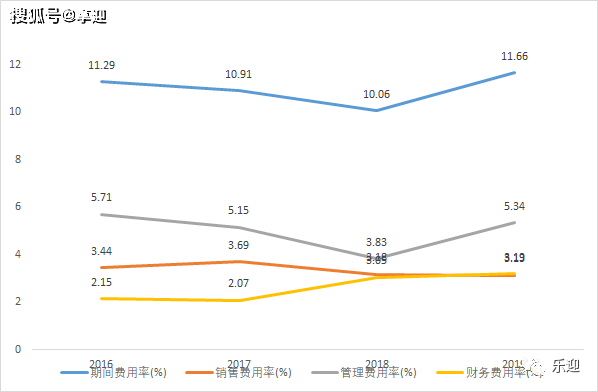

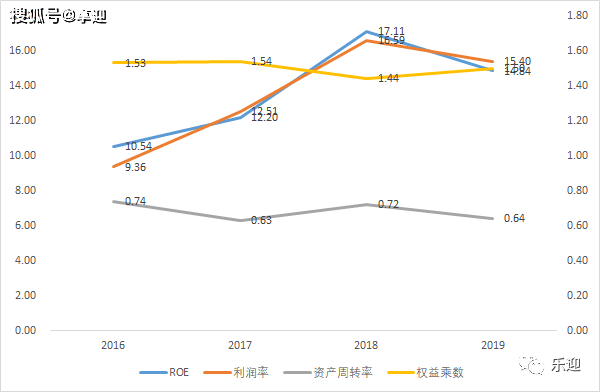

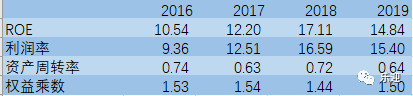

2016-2019年,毛利率由26.58%提高至35.44%;期间费用率由11.29%下降至18年10.06%,19年上涨至11.66%,其中销售费用率维持在3%以上,管理费用率由5.71%下降至18年3.83%,19年上涨至5.34%,财务费用率由2.15%上涨至3.19%;利润率由9.36%提升至18年16.59%,19年回落至15.4%,加权ROE由11.59%提高至18年17.57%,19年回落至14.84%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,净资产收益率的变动主要随着利润率而变动。

看点:

从终端市场来看,目前全球智能手机、平板电脑的出货量趋于稳定,存量市场巨大,下游市场需求稳定。同时,在非洲、拉美、中东、南亚及东南亚市场,智能手机、平板电脑仍存在巨大的市场潜力,增量市场可期。。发展中国家市场的增长,除了市场需求的拉动,还包括消费者正经历从功能机到智能手机的换代浪潮,全球消费电子可能将迎来新的增长极。此外,柔性光学导电产品还可以应用于智能音箱等消费电子产品,传媒广告机、银行ATM机及金融终端、电影院售票机在内的采用触控形式进行人机交互的商用显示系统,工控机显示屏,办公会议用触控显示屏及教育领域电子白板等领域,多元化的应用领域将带来广阔的市场空间。与日本进口柔性光学导电材料相比,国产柔性光学导电材料在保证品质和性能的前提下,具有显著的价格优势、快速供货优势及服务优势。中国柔性光学导电材料生产厂家将实现对日系厂商的进一步进口替代,或将实现弯道超车。