“安防一哥”遇袭

作者|杨逍

编辑|李曙光

海康威视又被针对了。

12月21日,美国标普道琼斯指数和英国富时罗素指数双双除名了海康威视。 明晟(MSCI)指数也宣布,将在2021年1月5日把海康威视从一些全球指数中删除。

被这几家指数公司除名,将影响海外资金对海康威视的投资。

此前,专注安防的海康威视由于被美国列入“清单”,已经很难从英伟达等供应商手中获得零部件。

除外部的困窘之外,前来挑战“智能安防大哥”海康威视的人也不少。随着华为、BAT纷纷入局智能安防,其竞争对手增多,市场竞争激烈,从前轻松挣钱的生活大抵不能如故。

成立二十载,一路高歌的海康威视能处理好这接踵而来的冲击吗?华为等新入场的巨头玩家,将会给这一市场带来怎样的风云变幻?

安防大哥一路高歌

在这波危机到来前,海康威视一直处于高速发展的状态。它是从一开始就踩在技术迭代浪潮和行业崛起浪潮上的弄潮儿。

海康的故事开始于1999年,那年陈宗年和胡扬忠还待在中国电子科技集团公司第五十二研所。五十二研所研制的数字音视频监控系统,是彼时最先进的技术之一。

陈宗年和胡扬忠作为研究所的技术骨干,已在研究所待了近30年,从个人命运角度看,他们的安防技术绝对过关,但升迁却很困难。

当时,全国都在推广开始于1985年的体制改革,在5年内逐渐削减科研机构的研发经费,五十二所也开始尝试找盈利途径。

两位掌握前沿技术、未来人生又有同样痛点的人碰上时,海康威视就诞生了。

2001年底,本准备转岗的陈宗年和胡扬忠,在五十二所支持下创业,成立海康威视。

陈宗年

陈宗年还拉来一位具有传奇色彩的投资人。这个人叫龚虹嘉,当过华中科技大学辅导员,在深圳电子厂打过工,创业做出中国收音机第一品牌德生收音机,又当起了投资人。

人人都言投资江湖高瓴张磊叱咤风云,但目前,海康威视已为龚虹嘉带来超过2万倍的回报。

2001年,龚虹嘉投资了245万元人民币,通过21次减持有,龚虹嘉累计套现了约146亿元。目前,其手中海康威视的股票还值约490亿元。

当时出资245万元的龚虹嘉,占了海康威视49%股权,国务院国资委下的中国电子科技集团公司持股51%。陈宗年任董事长,胡杨忠任总经理,龚虹嘉则任副董事长,公司组建完成。

龚虹嘉

好巧不巧,也正是2001年,撞向美国五角大楼的飞机震惊世界,激起各国安全意识,间接推动了安防行业的发展。

安防产品应用领域从最初的银行等金融机构,向社会治安、公共场所等领域扩散。

安防行业市场空间迅速扩大,海康威视的潜在客户也快速增加。

2002年大年初二,刚成立1个月的海康威视员工仍在办公室加班,他们准备推出的MPEG4标准视频压缩板卡和DVR(硬盘录像机),市场接受度如何,一切都是未知数。

结果是,凭借MPEG4标准的板卡,海康威视一举占领了这个品类在中国60%的市场份额。

胡扬忠将这次成功归位于,抓住了安防行业从“MPEG1”向“MPEG4”升级的机会,“在成本相差不多的情况下,我们提高了产品性能,市场自然是我们的。”

此后,海康威视又推出基于H.264标准的H系列压缩板卡,成为国内首家推出该系列产品的公司。

到2003年,海康威视销售额已经达到1.6亿元,高端主流压缩板卡的市场份额也冲到80%,颇有独孤求败之感。

就连海康威视成立之初的学习对象——以色列OPTIBASE公司,都派了副总裁到杭州考察,他们对中国公司能做出这样优秀的基于H.264技术的压缩板表示震惊。

这次偶像公司的拜访,给了胡扬忠极大的自信,他意识到海康威视已在行业有了声色。

此后,中国安防行业迎来2005年到2015年的发展黄金期,海康威视也踩着行业的船头前行。

2004年的科技强警、3111工程等平安城市建设,一步步推动中国安防市场发展,监控设备应用范围扩大。

除银行ATM取款机摄像头等金融场景和交通主干道“电子警察”等政务领域以外,健康设备在消费场景逐渐蔓延——上海动物园爬行馆为防“偷龟大盗”安装了“电子眼”,机场、加油站、超市等各类场所也开始使用监控设备。

海康威视的营收,从2002年的3240万元,涨到了2004年的2.5亿元。并且,银行场景在海康威视销售额中的占比不断降低,从最初的70%下降至20%多。

到2007年,海康威视净资产已超过6亿元。

此时,龚虹嘉做出一个出人意料的决定,将价值500万元的15%股权转让给了员工,还将1%的股权转让给了总经理胡扬忠和副总经理邬伟琪两人。

这种慷慨行为在当年还极其罕见。但无疑,这次团队激励让公司管理层和海康威视更加深度绑定。

2008年,海康威视的控股股东海康信息,将股权转让给母公司“中国电子科技集团公司第五十二研究所”,这增加了海康威视的国企色彩,也为海康威视日后被美国盯上留下伏笔。

2010年5月28日,海康威视在深圳交易所创业板上市,总市值409.7亿元。

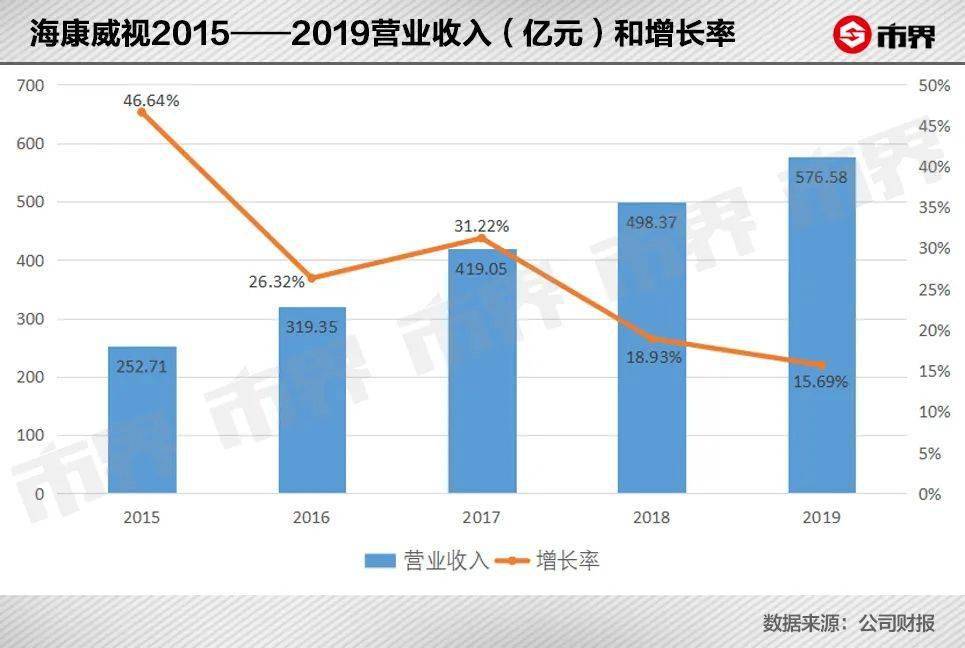

上市后的5年时间里,海康威视仍然高速狂奔。2010-2015年,其营收增速一直在37%以上,2016年虽有所下滑,但2017年又重回31.22%高位。

极速前进17年后,海康威视在2018年才开始出现发展问题。

行业增速放缓

最早发出预警信号的是营收增速。

2018年,海康威视的营收增速降低到18.93%,2019年更是仅为15.69%。

资本市场开始出现对海康威视“看空”的声音,其市盈率已经不足30倍,海康威视成为资本市场眼中没有增长空间的“科技股”。

从2018年开始,国内经济增速放缓。安防行业客户主要以B端为主,其下游客户众多,又都受宏观经济影响较大。经济增速放缓后,整个安防行业需求下降。此外,视频监控的“高清时代”红利也快用尽,客户迭代产品需求降低,整个行业增长乏力。

根据中安协披露的数据,2019年我国安防行业的收入规模为7562亿元,较2018年增长9.6%,远低于2008-2017这十年间17%的复合增长率。

很少有公司能逃脱行业的兴衰逆势发展,安防行业老二大华股份2019年的收入增速也仅11%,远低于历史水平。

过去,海康威视受益于行业起势,如今也因行业下行出现渐颓趋势。但即使不看行业发展,海康威视自身经营上也遇到了新难题。

这两年,伴随着安防领域从银行、政务等领域走向消费等领域,海康威视的核心客户群体——政府类订单数量减少,与此同时,企业客户订单增加。这给海康威视的营收、毛利率、营销开支等都带来影响。

政府和银行类大客户主要壁垒是客户资源,海康威视发展多年,已经积累深厚的资源,能保持较高毛利率。企业型客户则竞争激烈,海康威视需要花大成本才能拿下订单,如其营销开支成本增加较大,客户毛利率水平自然也下降。

除了自身经营的问题外,2019年10月9日和2020年5月22日,海康威视两次被美国列入“清单”,英伟达等国际厂商未经美国允许不得向海康威视出售产品,海康威视遇到供应链危机。

不过,这给海康威视带来的影响倒没那么大。

在供应链问题上,海康威视一位高层人士接受《21世纪经济报道》采访时表示:“安防芯片领域的门槛并不是那么高,一般在国内都能找到可替代的产品,影响不会很大。”

海康威视芯片供应链中最核心的IPC处理器已基本实现国产化;储存器芯片又主要来自日韩;模拟芯片的国产替代速度在加速;AI芯片领域,也有海思、寒武纪等场景,“清单”在供应链上给海康威视带来的是短期影响。

在海外市场营收上,2018年,海康威视的海外营收约141亿元,占总营收的约28%;而2019年,其境外收入略涨达162亿元,只是营收占比降低为16%;到2020年上半年,境外收入为75.42亿元,较去年同期增长了55.76%,“清单”没有给海康威视直接带来致命影响。

只是,在特朗普在大选失败5天后,特朗普政府加大了对海康威视等企业的打压。

12月7日,英国全球知名指数服务公司富时罗素宣布,将包括海康威视在内的8家中国企业除名,并于12月21日起正式生效。

海外市场环境风云变幻,在国内市场,海康威视也并不轻松。

与华为短兵相接

当前,安防行业的变革仍在持续。

在5G、云计算、AI等技术推动下,安防行业从传统的被动安防,向主动判断、预警发展的智慧安防转化。

物联网、智慧城市等需求的兴起,又让安防监控从平安城市建设的主战场,变成智慧城市的重要数据入口。

根据《中国安防行业“十三五”发展规划》,2020年的安防企业收入将达到8000亿元,2022年有望突破万亿。

于是,越来越多的新兴技术企业开始把安防行业当作切入口。海康威视需要面对的第一类竞争对手,就是人工智能领域的创业公司。

在很长一段时间内,安防领域都是AI四小龙(商汤科技、旷视科技、依图科技、云从科技)一类视觉技术创业公司,证明自己价值的重要场景。

工业场景太垂直,门槛太高,它们进不去;零售领域SKU(产品品类)又太多,视觉类产品落地艰难。

在安防领域,商汤科技打造了“天眼”系统SenseFace人脸布控系统,能对监控系统中的人进行多角度捕捉和人脸识别,并进行智能预警;旷视、依图也搞起了公安领域的人脸识别。

不过,商汤、旷世、云从、依图等只有软件算法,没有硬件能力,它们大多会作为安防巨头的供应商存在。

安防也只是四小龙的一个切入领域,并非全部场景,人工智能创业公司和海康威视的竞争有交锋,但不重合。

且远望资本创始合伙人程浩曾公开表示:“安防领域是非关键性应用,识别率是95%还是96%,差别并不大”。

因此,算法的精细度不会成为海康威视的制约。

第二类威胁来自BAT等大厂。

除了视频数据化、网络化基础,BAT等大厂也有AI技术、云计算技术、互联网技术的优势,具备发展城市大脑的能力。

2016年8月,阿里巴巴在云栖大会上宣布发布人工智能ET,并于当年和杭州合作,共建“杭州城市大脑”,拉起智慧城市的战争帷幕。

那一年,AlphaGo击败李世石,AI技术得到广泛认可。

人机大战 AlphaGo以4:1击败李世石

当年9月,百度在其世界大会上宣布正式发布百度大脑,并于12月开始和宁波共建智慧“宁波大脑”创新体;到2018年,百度将智慧城市计划重点放到智能红绿灯项目上,李彦宏多次出来站台。

腾讯则围绕微信、腾讯云在政务、旅游、交通等领域发展,并于2016年和16个城市签署了智慧城市建设合作协议。

BAT大厂从更宏观的智慧城市层面布局的同时,也没有放过作为数据入口的安防硬件领域:阿里投资了物联网公司优点科技和千方科技,此后,千方又收购了安防行业老三宇视科技;百度则从2013年开始便针对特定场景发布了智能摄像头硬件等产品,扶持自己的物联网势力。

BAT的大蛋糕还是在智慧城市,安防只是一个切入口,可最后一个竞争者华为,不是这样想的。

在搞安防这件事上,华为下了大力气。

2006年,华为海思芯片就开始在供应链端布局安防芯片,2007年拿到大华的H.264视频编码芯片订单,2010年,又成为海康SoC核心供应商,跻身国内安防芯片市场龙头。

等到2012年,华为自己也带着视频监控解决方案亮相安博会,正式进军安防行业。此后,华为成立了智能安防产品线,对安防领域进行了战略升级。

华为在安防领域布局已久,但真正的来势汹汹发生在2019年。

去年安博会,华为承包了一号国际馆中最大的展台,一口气发布了三款新品,一改以往以芯片为卖点的作风,其中,最核心的是软件产品智能安防一站式算法商城HoloSens Store。

华为高管表示:“过去华为做了八年安防,都是小打小闹,华为的HoloSens商城,将影响未来安防十年的发展!”

口号不是用来喊的。同年,华为安防领域软件定义摄像机的产品数从年初的二十多款发展为近300款,安防业务营收增长达600%。

对于华为的大举进攻,海康威视在2019年9月的海康威视调研纪要中表示,“观点没变,华为会退出安防市场!”华为智能安防产品线总裁段爱国也马上在全连接大会回应:“华为不做到第一不会退出!”针尖对麦芒。

海康威视用来劝退竞对的“安防领域碎片化”特征,华为也基本无所畏惧。

华为提出软件定义摄像机、智能1拖N概念,认为可以用园区里的1个高算力智能摄像头带动N个非智能摄像机,实现整体的安防智能升级,也避免了需要对多种类型、款型摄像头的升级问题。

不过,锦缎研究员认为,华为在3年内不会影响安防行业基本盘,它会快速成长,先抢占海康威视和大华股份地盘以外50%左右的市场,即侵蚀外资和其他小厂的市场份额。

面对BAT、华为竞对,海康威视也没歇着。

2016年,海康威视提出战略:由“全球领先的视频产品及内容服务提供商”转变为“以视频为核心的物联网解决方案和数据运营服务提供商”,着重发展物联网。

此外,海康威视开始从重视硬件到到软硬件结合,发展人工智能算法技术,补足自己的短板。

它也下大力气研发,海康威视的研发成本较高,历年研发投入占到营收的8-10%。

2019年,它更是加大力度,研发投入高达55亿元,是行业第二大华股份的近两倍。与海康自身做对比,从2011年到2015年,海康威视的研发投入也才近50亿元。

安防领域是一个制造业行业,客户看的不是谁的产品最好,而是谁的产品更合适。

多年行业经验,海康威视能了解用户需求,在公司产品矩阵的支撑下,选择不同产品,为客户提供解决方案。

这也就不奇怪,高毅邻山1号远望基金会重仓海康威视,在2020年三季度晋升海康威视第五大股东,持股比例2.47%。截至12月23日,这部分持仓市值已上涨到100亿元左右。

从创立以来,海康威视就踩在时代风口上迅速前行,这两年算得上海康威视遇到的第一个大坎。

全文完,感谢你的耐心阅读,喜欢的话就【关注】我们吧~

分享和点赞的人

都长得很好看