碳材料之星,天奈科技:专注导电材料,引领行业发展

一、行业:电池材料升级,导电剂产品迭代

1.1 空间:电池材料升级,碳管加速渗透

导电剂是锂电池的关键辅材,具有提高电导率的作用。导电剂作为一种关键辅材,可以增加活性物质之间的导电接触,提升锂电池中电子在电极中的传输速率。

电池制造企业通常在极片制作时在正负极材料中加入一定量的导电剂,提升锂电池的倍率性能和改善循环寿命。

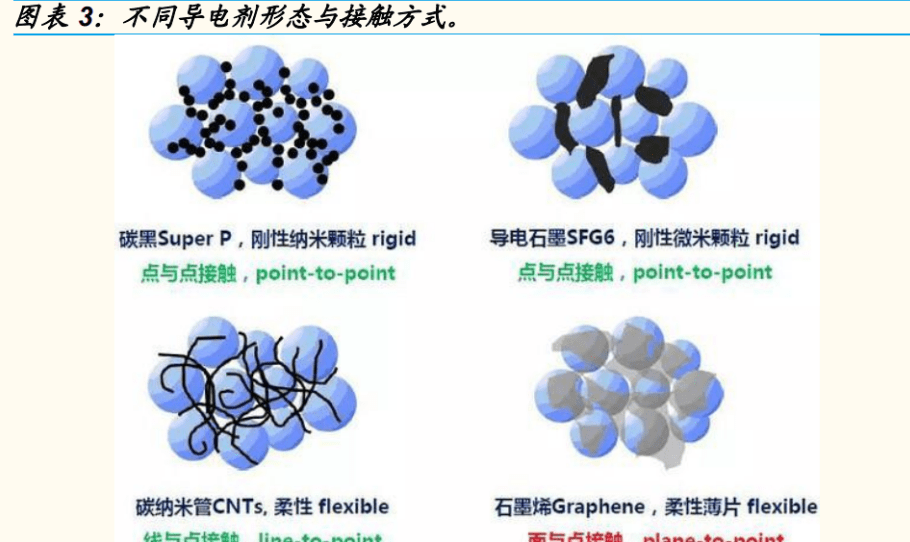

导电剂的性能差异来源于其维度结构,接触方式决定导电特性。

1)传统导电剂:如导电石墨、导电炭黑是以零维的形态,与活性物质进行点与点的接触。

2)碳纳米管:可以被视为一种将石墨烯卷绕形成管状的材料,是一维的结构,与活性物质进行的是线与点的接触,不同的接触方式决定了其对应的导电特性。

3)石墨烯:面状的二维材料,与活性物质进行的是面与面的接触。

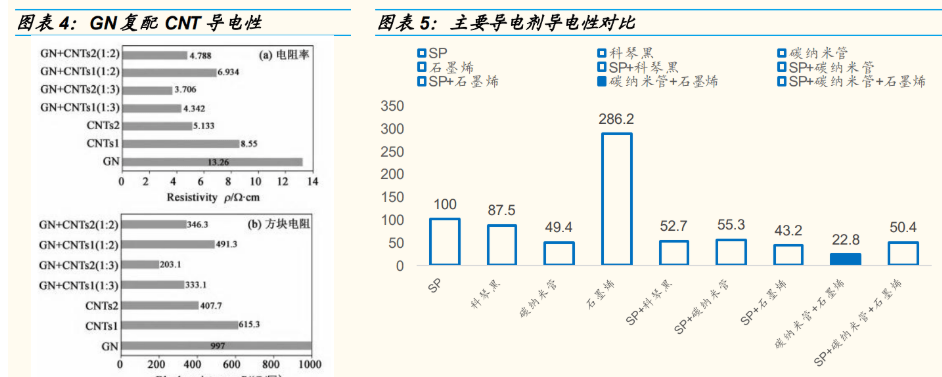

电阻率为核心,循环性能(寿命)&倍率性能(快充)为方向,推动石墨烯、碳纳米管应用。

电阻率(核心参数):CNT(指碳纳米管)&石墨烯复配为最佳,磷酸铁锂率先应用 GN+CNTs 构成的点-线-面立体三维导电结构可以有效降低电池的电阻,而 GN、CNTs 在同一比例下未能和三元正极材料 NCM 颗粒形成优良的导电网络,造成电阻过大。

整体来看:CNT&石墨烯复配>SP&石墨烯复配>CNT>科琴黑>SP>石墨烯。目前行业应用的主流 GN&CNT 复配方案为 1:3 或 3:7,磷酸铁锂由于导电性较差,推动 GN+CNTs 复配方案率先应用。

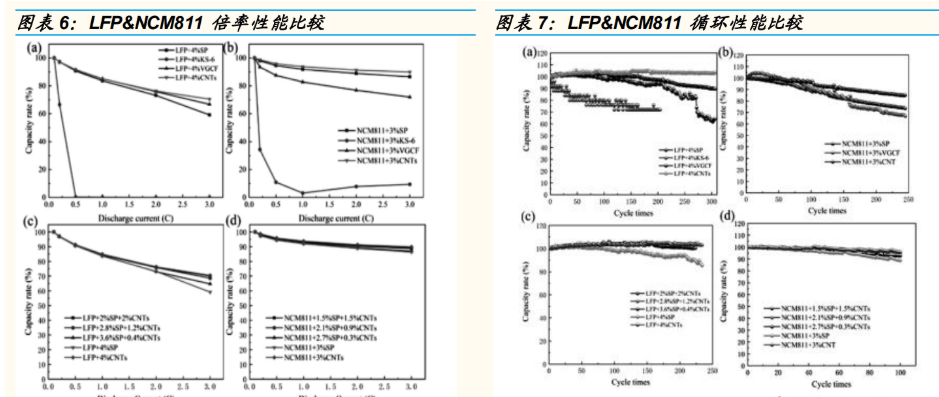

倍率性能:SP与CNT 为主流

CNT: 在磷酸铁锂和 NCM811 中均体现出优异的倍率性能,在 NCM811 效果更佳,以 3C 倍率放电保持率仍能达到 90%。

KS6(导电炭黑):倍率性能较差,0.5C 容量保持率即降至最低点。

SP(导电炭黑):在磷酸铁锂中的倍率性能较差,在 3C 的放电电流下保持率只有 60%,而在 NCM811 材料体系下 3C 倍率放电下保持率 有 90%。

GN:3C 及以上倍率,石墨烯片层结构锂离子传输阻碍较为明显,化学阻抗影响占主导。

NCM 体系下:SP≈CNT≈SP&CNT 复配>KS6>GN LFP 体系下:CNT≈SP&CNT 复配>SP>KS-6>GN

循环性能:GN&CNT 复配性能佳 GN&CNT 复配>CNT≈SP&CNT 复配>KS-6>GN

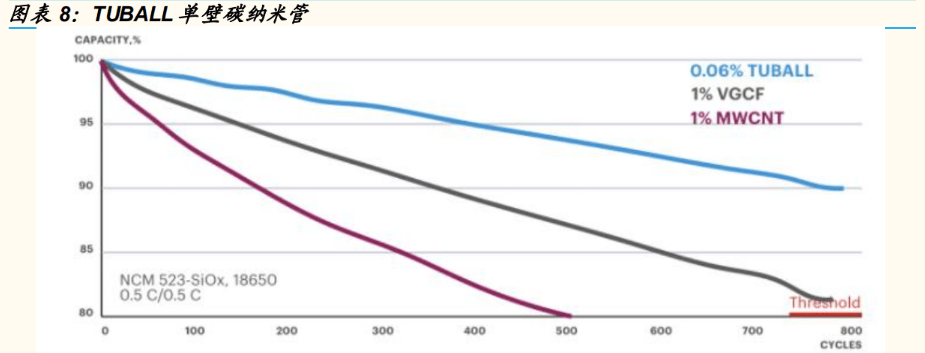

硅负极:单壁碳管为目前最佳方案。

硅颗粒之间建立的连接非常紧密、长久、导电且牢固,即使发生硅负极颗粒体积膨胀并开始出现裂缝时,这些颗粒仍可通过单壁碳纳米管保持良好连接,改善硅负极的硬伤循环性能。

综上,我们认为,从技术的角度看,不同的导电剂应用未来有望发生以下变化:

CNT:倍率性能&循环性能&电阻率均十分优异,随着电池体系逐步升级其在 NCM 领域将进一步渗透,部分替代或完全替代 SP 导电剂,LFP 的动力电池随快充应用占比也将提升。硅负极助推单壁碳管或单壁&多壁复合产品应用。

SP:在 NCM 保持较好的倍率性能,具有较好的成本优势,还将保持一定的份额,与 CNT 掺混亦或是改良方向。

KS-6/乙炔黑:综合性能较差,无法适用电池材料体系升级,预计仅在低端领域使用,应用占比将逐步降低。

石墨烯:与碳管的复合品在 LFP 领域性能优异(尤其是储能,循环性能佳,阻抗低),有望进一步普及应用。

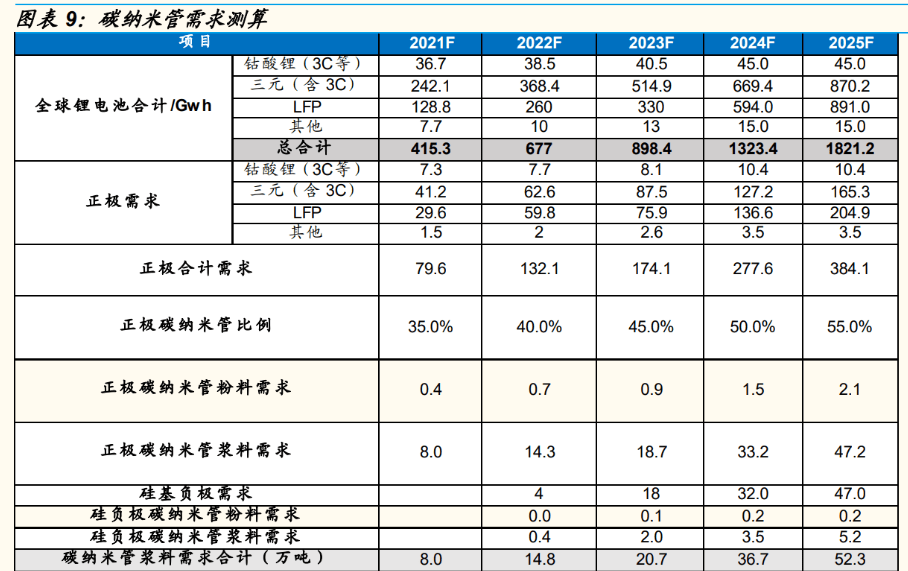

我们预计 2025 年碳管浆料需求达 52.3 万吨。

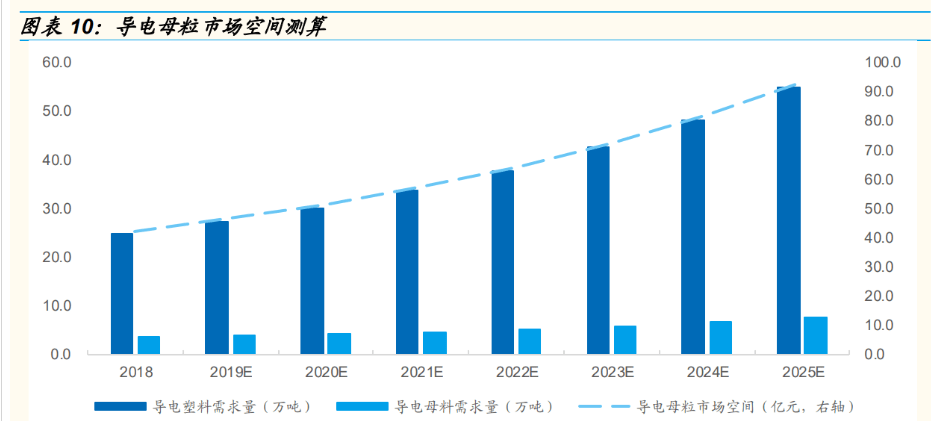

导电塑料有望复制碳管替代,空间广阔。

导电塑料主要应用于半导体、防静电材料、集成电路包装、电磁波屏蔽等领域,全球导电塑料需求量逐年增长,目前导电塑料所用的导电母粒以传统导电材料炭黑为主,但随下游对材料性能要求不断提高,碳管有望逐步替代,预计 2025 年导电母粒市场空间约 93 亿。

1.2 格局:头部集中度提升,天奈一枝独秀

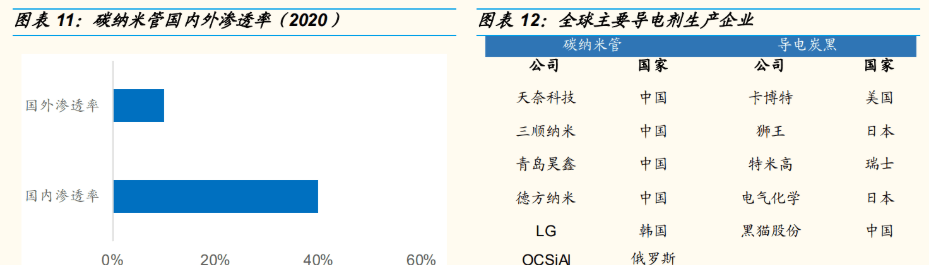

国内外存在导电剂产业差异。目前导电剂基本以碳管和导电炭黑为主,但国内外呈现不同的应用情况,对应的产业发展也有差异。

据 GGII,2020年国内正极碳管渗透率约为40%,而国外仅为10%。

全球碳管的代表企业主要以国内天奈科技、三顺纳米(后被卡博特收购)等企业,而导电炭黑主要由卡博特、狮王等海外企业基本垄断。

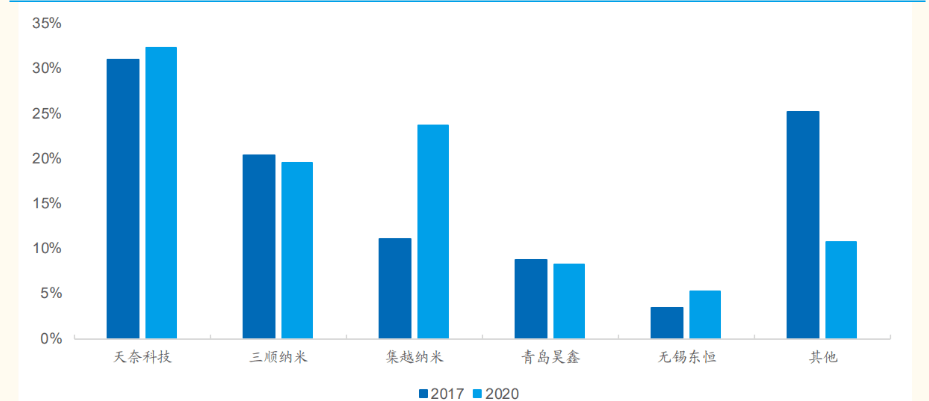

国内碳管格局优异,行业集中度进一步提升。

据高工锂电数据,从出货量角度看,2017 年行业 CR3 为 62.9%,CR5 为 82.7%;2020年行业 CR3 提升至 75.7%,CR5 提升至 89.2%,行业集中度不断提升。

天奈科技碳纳米管导电浆料产品出货市占率 2017 年、2020年分别达 31.1%、32.3%,市占率进一步提升,我们预计 21 年碳管浆料市占率约 40%。

图表 14:碳纳米管浆料市占率

1.3 壁垒:工序长流程,催化剂&设备&分散工艺为关键

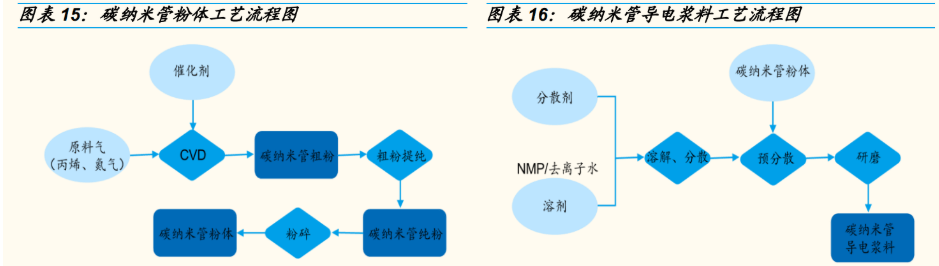

碳管目前销售以浆料为主,需要经过粉体制备-分散浆料两大步骤,整个流程相对较长,普通碳管粉体+分散生产周期约 8 天~10 天,高端碳管粉体+分散生产周期可超 20 天,技术壁垒较高,存在一定的 Know-how。

碳管的结构决定性质,可控制备是第一个难点,核心在于催化剂。

碳管的结构(主要是长径比,长径比越大,导电性能越好)决定了其导电性能。碳管粉体的生产逻辑是原材料在催化剂催化下进行生长,目前在学术上的理论指导是催化剂寿命决定了碳纳米管的长度,其尺寸决定了碳纳米管的直径乃至壁数,通常二者呈正相关关系。

图表 17:不同导电剂形态与接触方式。

碳纳米管批量生产是多尺度复杂过程,宏量制备是第二个难点,核心在于设备的设计。

如果碳纳米管在一个千吨级的工业反应器中大规模生长时,则需考虑原子尺度、纳米尺度、介观尺度、反应器尺度、工厂尺度和生态尺度等多层次工程科学的耦合和关联,尤其是大尺度的流动和传递会对微观上的生长与缺陷控制造成强耦合,只有解决好这些耦合才能保证碳纳米管的有效生长,因此各家碳纳米管的生产设备基本自行设计,长径比越高的宏量制备对于设备的要求越高。

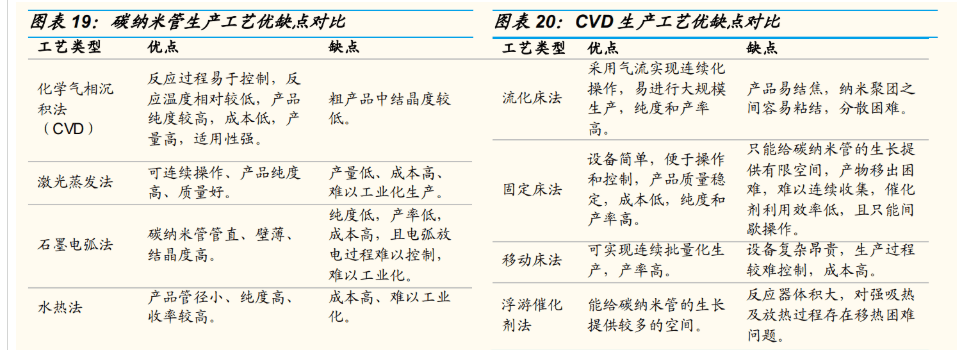

目前主流的宏量制备以 CVD 中的流化床为主,炉体依靠公司自行设计。

化学气相沉积方法由于其简单的操作条件和灵活的参数调节范畴,更适合碳管的生产,利用化学气相沉积技术还可以实现碳纳米管精细结构的控制。

依据化学气相沉积原理可以开发出不同的量化生产装备,包括流化床和浮动催化生长体系等,其中,浮动催化法一般用于提供碳纳米管薄膜样品,而流化床法更容易实现碳纳米管产量的放大,因而成为当下碳纳米管商业化普遍采用的装备。

粉体产品存在代际差,高端产品享受溢价。

碳管的产品持续升级推动其浆料价格持续提升,以天奈科技为例,其第一代2021Q1-Q3均价仅为2.82万/吨,而第三代均价达到6/吨,产品价格差距明显。

不同代际产品除了催化剂配方不同,也需要对流化床炉体设计进一步改进,对设备要求更高。

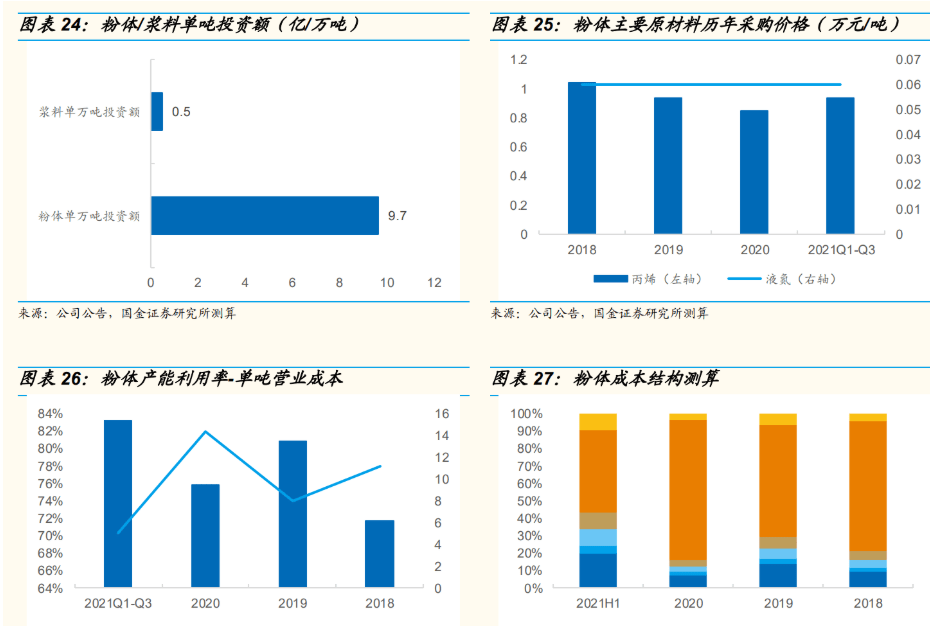

粉体制备工艺较为复杂,规模化显著降本。

碳管环节粉体的制备工艺复杂,单万吨投资额约10亿/万吨,浆料单万吨投资额约为0.5亿/万吨。

从成本结构来看,原材料丙烯、液氮为大宗化学品,历年价格保持稳定,影响粉体单吨成本核心来源于规模化(产能利用率)。

碳管粉体易团聚,分散技术是第三个难点。

单根碳纳米管为一维纳米材料,必然同时表现出纳米尺度的强团聚效应和纤维状一维材料的交结纠缠现象,影响导电性能,因此需分散后以浆料的形式供应。

碳管的分散难度大,因此对碳纳米管导电剂生产企业分散技术提出较高的要求。

分散技术的核心在于分散剂的选择、分散方法和设备的使用。像碳纳米管这样的零维纳米颗粒团聚体的分散方法主要包括研磨、高能球磨、超声波处理、添加表面活性剂、多种方法综合处理方式等。

石墨烯碳管复合&高长径比加大分散难度,进一步提高壁垒。

石墨烯与碳管复合比表面积都较大,常用石墨烯复配碳管的石墨烯比表面积更大,导致混合浆料更难分散,高长径比在分散中要保持碳管的结构不被破坏,也需要更难的分散技术,因此用长期看,分散技术难度持续提升。

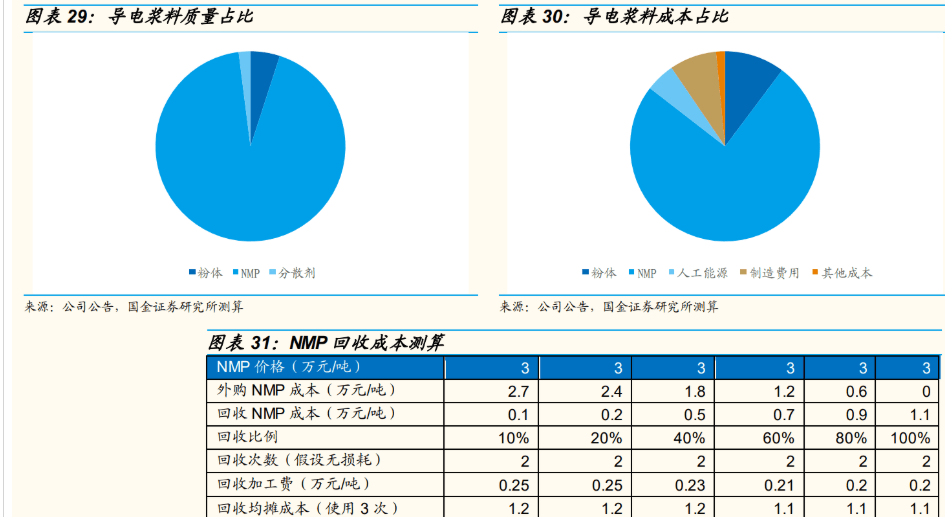

分散提供浆料,为碳管进一步增值。由于碳管难分散,分散工序为碳纳米管提供进一步增值空间,进一步提升了碳管的单吨盈利。

NMP 为浆料的核心成本,降本来源于布局回收。

一般主流的碳管浆料从质量占比看,粉体、NMP、分散剂分别约为 5%、93%、2%。从成本占比看 NMP 约占到成本的 60%~70%(取决于 NMP 价格),布局 NMP 回收具有很好的性价比,回收两次(假设无损耗)100%情况下,单吨成本将从全部外采的 3 万/吨下降至1.1 万/吨。

二、公司:专注导电材料,引领行业发展

2.1 营收稳健增长,盈利水平领跑行业

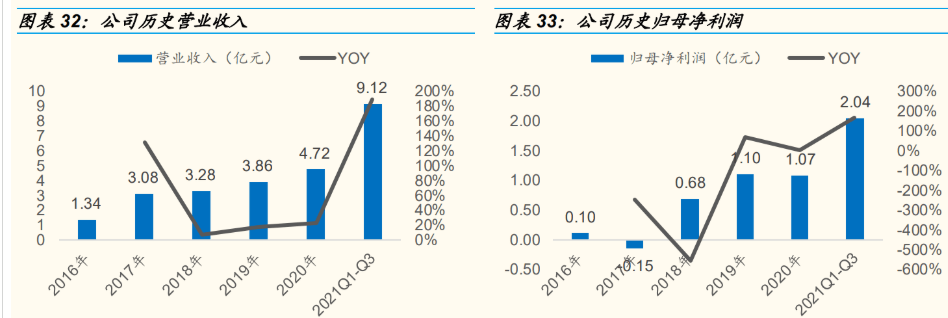

业务稳扎稳打,营收稳健增长。公司在2016年至2021年 Q1-Q3 公司营收持续增长,营收和净利 5 年复合增长率分别为 29%和 62%。

其中,2017年净利亏损系客户坚瑞沃能资金链出现问题,公司计提 0.7 亿减值损失所致,2020年净利增速下滑系疫情影响,2021年前三季度公司业绩实现高增。

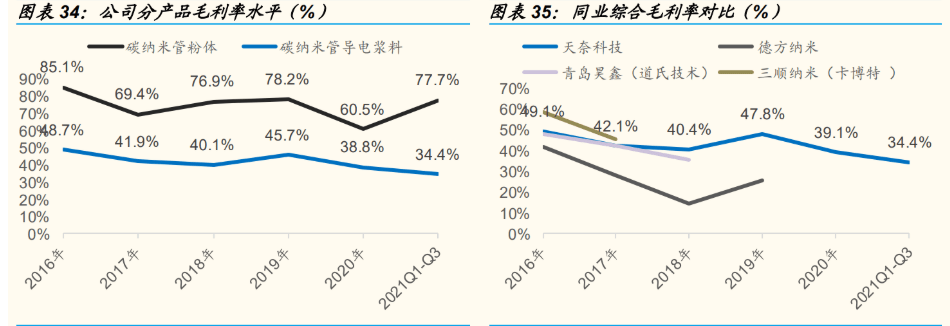

公司毛利率维持高位,盈利能力强劲。

2016年-2021年 Q3 公司综合毛利率分别为49%/42%/40%/48%/39%/34%,呈现小幅下降趋势,整体维持在40%左右。

其中,碳纳米管粉体毛利率60%-85%之间波动,碳纳米管导电浆料毛利率在30%-50%之间波动。

公司毛利率处于较高的水平,领先同行业公司,凸显较强盈利能力。

=

2.2 产能拓张加强规模优势,布局 NMP 回收进一步降本

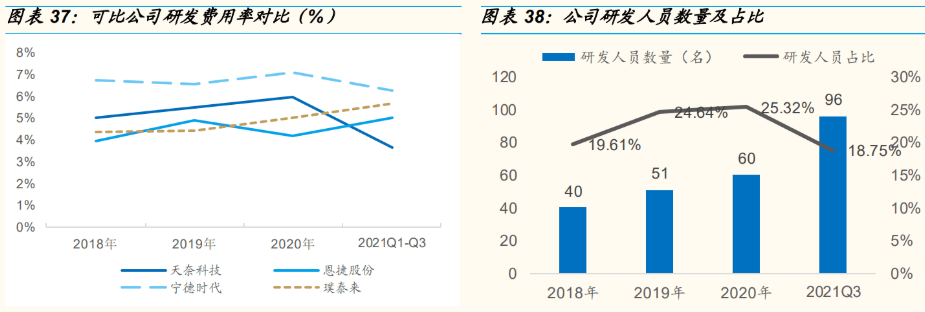

可转债募投,产能建设加速。

2022年 1 月 27 日公司向不特定对象发行可转换公司债券募集资金 8.3 亿元,用于全资子公司常州天奈2021年启动碳基导电材料复合产品生产项目,建成后达50000吨的导电浆料、5000吨导电塑料母粒以及 3000 吨碳管纯化加工的生产能力。

预达产后新增主营业务收入 23.25 亿元,新增净利润 31954.18 万元,内部收益率 28.77%,静态投资回收期 5.97 年。

公司目前在建粉体合计 6000 吨、浆料合计 76000 吨、导电母粒 7000 吨。

布局 NMP 回收,有望进一步降本。

公司布局 4.5 万吨 NMP 回收项目,根据债券募集说明书,我们预计21Q2回收项目已逐步投产爬坡,随公司 NMP 回收率持续提升,公司浆料成本将进一步降低,提升盈利水平。

2.3 坚持研发立身,产品&客户持续拓展

管理层技术背景深厚,秉持研发立身理念。

公司的管理人员在碳纳米管生产和技术研发等方面有丰富的经验,公司创始人郑涛是物理学博士,公司创建之初即专注于导电碳材,目前核心管理层拥有至少十几年的行业经验,能够深刻把握产业发展趋势。

高度重视研发投入,研发费用持续高增。公司持续投入大量资金和人员进行新产品、新技术的研发,研发投入逐年提高,研发费用率保持较高水平。

2018-2020年研发费用率稳定在 5%左右,2020年达 5.97%。

此外,公司研发技术人员持续攀升,从2018年的 40 人增至2021年 Q3 的 96 人,占比达 18.75%。

手握核心技术专利,产品持续迭代。

公司秉承“生产一代,储备一代、研发一代”的产品策略,已经形成了三代性能不断提高的碳纳米管产品。

目前公司已完成对第四代、第五代产品的布局,第四代超长定向寡壁和单壁碳纳米管产品即将量产,正在研发第五代单壁碳纳米管产品,预计2023年实现量产。

公司第一代产品是与清华大学魏飞教授合作开发的纳米聚团流化床宏量制备碳纳米管技术,居于国际领先水平。

第二代之后,公司开始独立研发,目前专利布局涵盖碳纳米管催化剂的制备、碳纳米管浆料用分散设备、碳纳米管纯化设备、NMP 回收系统等核心工序。

立足锂电材料,产品不断延伸。

2022年 1 月 25 日公司向不特定对象发行可转换公司债券募集资金,拟新增第四代碳纳米管导电浆料 5000 吨产能。

此外,在导电塑料领域,公司碳纳米管导电母粒产品已经完成部分客户认证;在芯片制造领域,公司高纯碳纳米管产品已经开始送样测试。

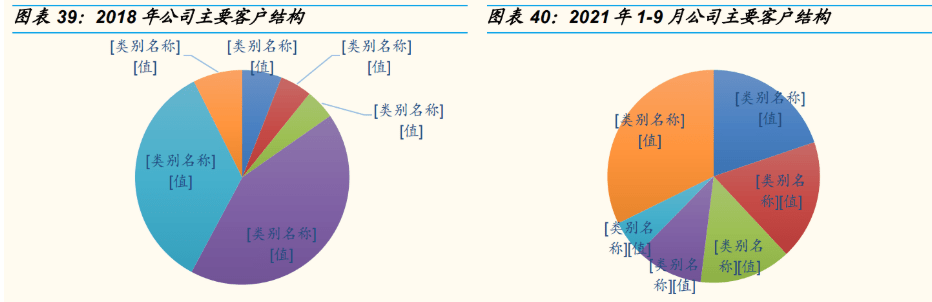

公司客户结构优质,海外客户有望拓展。

公司主要客户覆盖 CATL(宁德时代)、ATL(新能源科技)、比亚迪、中航锂电等头部电池厂商。

CATL 增长显著,份额从 2018 年 6%提升至 2021 年 Q1-Q3 的 18.21%。

海外如日韩目前仍以炭黑为主,碳管产业发展较慢,随高镍三元逐步放量,公司三代产品有望进一步导入,拓展海外客户增量。

三、 盈利预测及估值

3.1 盈利预测

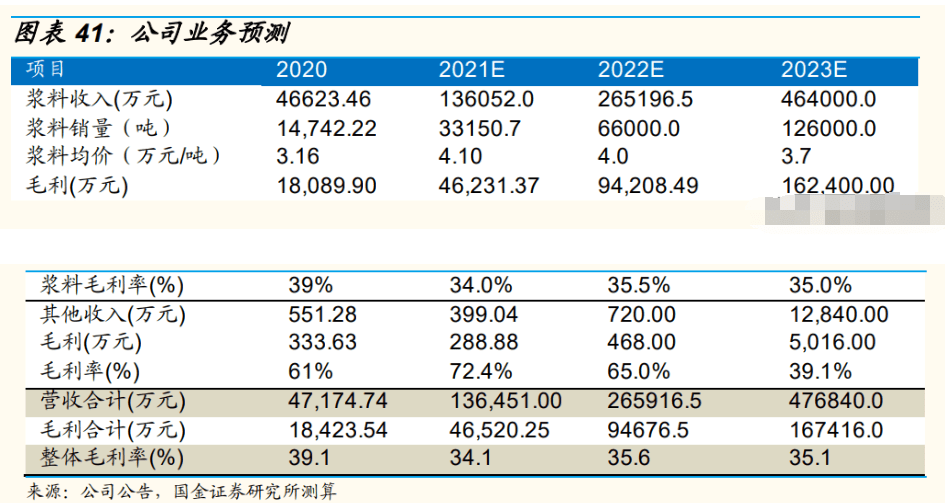

1)浆料业务:下游碳管需求持续高增,我们预计 21-23 年公司浆料出货量分别为 3.3 万吨、6.6 万吨、12.6 万吨。NMP 价格预计下行,带动公司浆料均价有所下降,预计 21-23 年分别为 4.1 万元/吨、4 万/吨、3.7 万/吨,对应 21-23 年收入为 13.6 亿/26.5 亿/46.4 亿。

22 年我们预计公司 NMP 回收比例进一步扩大&规模化效应放大,推动毛利率提升,预计毛利率 21-23 年分别为 34%/35.5/35%。

2)其他业务:公司其他业务体量较小,主要为粉体收入、NMP 加工等,我们预计粉体业务 21-23 年小幅增长,23 年导电母粒开始贡献收入增量。

3)费用假设:公司内部管理较为成熟,业务发展较快。因此假设 21- 23 年销售费用率/管理费用率较 21 年 Q1-Q3 持平基础上小幅下降,研发费用率在 21Q1-Q3 基础上小幅提升,21-23 年分别为 3.7%/3.8%/3.8%。

3.2 估值

我们采用 PE 估值法对公司进行估值,选取了恩捷股份、宁德时代、璞泰来同行可比公司,其2021/2022/2023年的PE均值为75.4/43.6/30.9倍。

公司在碳管持续的迭代领先,龙头地位有望不断强化,深度受益下游碳管加速渗透并积极延伸新应用领域打开成长空间。

我们预计2021-2023公司归母净利润分别为2.99、6.02、10.51亿,对应EPS为1.29、2.59、4.52元,对应 PE 为119.7、59.5、34.1倍,给予公司 22 年 70 倍估值,对应目标价为182 元。

四、风险提示

下游需求不及预期风险。公司导电剂业务主要由下游新能源汽车需求驱动,如下游新能源汽车销量不及预期,公司业务发展可能不及预期。

行业竞争格局恶化风险。导电剂行业目前竞争格局优异,有竞争格局恶化的风险。

产能建设不及预期风险。公司导电剂产能投放迅速,具有一定的资金压力和市场开拓压力,如遇融资等问题,产能释放或受限。

新客户拓展不及预期风险。公司导电剂业务具有较大的产能释放,需要新客户消化,如客户开拓不及预期,产能难以消化。

产品迭代未保持领先风险。导电剂具有持续迭代的产品特性,如公司无法保持产品持续迭代领先,业务发展或受限。

限售股解禁&可转债转股风险。公司IPO原股东将于2022年9月解禁5281万股,公司可转债项目转股日期为2022年8月。

公众号:老范说评