电子湿化学品行业高端应用领域的国产化替代加速

电子湿化学品行业高端应用领域的国产化替代加速

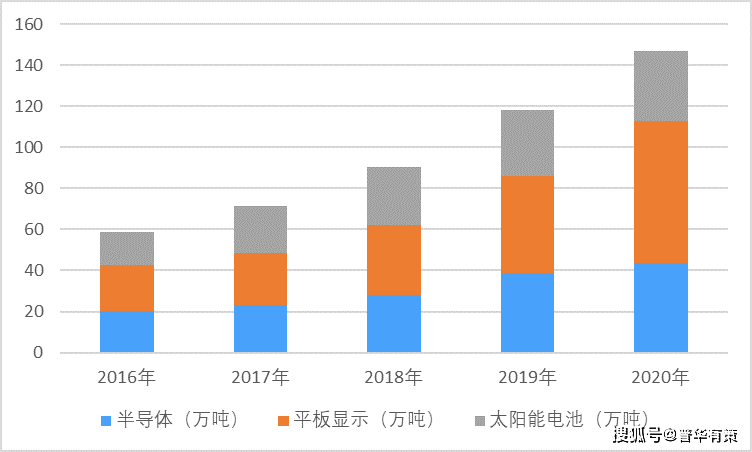

1、电子湿化学品行业下游应用及市场规模分析

电子湿化学品是电子行业湿法制程的关键材料。电子湿化学品属于电子化学品领域的一个分支,是微电子、光电子湿法工艺制程(主要包括湿法刻蚀、清洗、显影、剥离等)中使用的各种液体化工材料。

随着电子元器件制作要求的提高,相关行业应用对电子湿化学品纯度的要求也不断提高。为了适应电子信息产业微处理工艺技术水平不断提高的趋势,并规范世界电子湿化学品的标准,SEMI 将电子湿化学品按金属杂质、控制粒径、颗粒个数和应用范围等指标制定国际等级分类标准。电子湿化学品在各应用领域的产品标准有所不同,光伏一般只需要 G1 级水平;显示面板和 LED 对电子湿化学品的等级要求一般为 G2、G3 水平;集成电路对电子湿化学品的纯度要求较高,基本集中在 G3 以上水平,晶圆尺寸越大对纯度要求越高,12 英寸晶圆制造一般要求 G4 以上水平;分立器件对电子湿化学品纯度的要求略低于集成电路,基本集中在 G2 级水平。

受益于半导体、显示面板、光伏等下游市场的发展,电子湿化学品发展迅速。伴随着半导体国产化进程加速、显示面板产能向大陆地区转移以及光伏需求处在持续上升通道的影响,近年我国电子湿化学品市场规模也快速增长,甚至超过全球增速。2020 年,我国电子湿化学品需求量达到150万吨左右,增长率达到 24.5%。

2016-2020年我国电子湿化学品行业下游三大应用市场需求规模

资料来源:普华有策

资料来源:普华有策

2、电子湿化学品高端应用领域的国产化替代加速

目前,电子湿化学品行业主要由欧美企业和日本企业主导,高端市场基本也由该部分企业占据;韩国、中国台湾地区的企业在生产技术上具有一定优势,在高端市场领域与欧美、日本企业相比也具备一定的竞争力。

与欧美日等头部企业相比,中国大陆地区的电子湿化学品行业起步较晚,技术水平与世界领先水平还存在一定的差距,从下游市场应用来看,国内较多企业主要集中于光伏、分立器件等低端市场,在高世代线显示面板及集成电路为代表的高端电子湿化学品应用领域,外资企业占据大部分市场份额。

近年来,半导体和显示面板产能陆续向中国大陆地区转移,大陆晶圆厂数量增长快,高世代面板生产线大量投产,下游厂商对电子湿化学品的需求大大增加,包括中巨芯科技、晶瑞电材、江化微、格林达、湖北兴福等在内的国内电子湿化学品企业持续技术创新,部分产品已接近或达到国际领先水平。

未来,随着本土湿化学品企业研发技术、产品品质的积累突破,凭借快速服务响应、本土化生产的性价比优势以及稳定供货能力,叠加国家政策等外部有利环境的推动下,有望加速实现电子湿化学品高端应用领域的国产化替代。

3、半导体产业转移为电子湿化学品行业发展提供机遇

一方面,受益于半导体产业加速向中国大陆转移,中国大陆作为全球最大半导体终端产品消费市场,中国半导体产业的规模不断扩大,国际产能不断向中国转移,中资、外资半导体企业纷纷在中国大陆投资建厂。另一方面,随着国家政策的大力支持和中国大陆厂商的倾力投资,中国大陆显示面板产能自 2011 年以来快速攀升,产能占比逐年递增。中国大陆显示面板产能占全球比例在 2010 年不足 8%,2017 年达到 34%,2019 年达到 42.3%,2020 年有望攀升至 52%。因此,半导体及显示面板持续的产能转移为中国电子化学材料制造业提供了巨大的市场空间,为其扩张和升级提供了机遇。

更多行业资料请参考普华有策咨询《2022-2028年湿电子化学品行业细分市场分析及投资前景专项报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。