普源精电答复科创板二轮10连问,行业定位、成本和毛利率等被关注

近日,资本邦了解到,普源精电科技股份有限公司(下称“普源精电”)回复科创板二轮问询。

图片来源:上交所官网

在科创板二轮问询中,上交所主要就普源精电行业定位、主要产品与核心技术、境外子公司、成本和毛利率、募投项目等10个问题进行问询。

事实上,关于行业定位,在首轮问询中,普源精电就进行解释回复,不过,在二轮问询中,上市委进一步追问,要求发行人进一步说明:(1)公司产品符合《战略性新兴产业重点产品和服务指导目录(2016)》“1.3.6电子专用设备仪器”中的TD-LTE等新一代通信和网络测试仪器,数模混合信号集成电路测试系统、存储器测试器、分析测试仪器等半导体和集成电路测试仪器的依据;(2)公司产品不属于《国民经济行业分类》中“4012电工仪器仪表制造”的理由;(3)公司在能统计范围内客户将公司产品用作通信及网络测试仪器、半导体与集成电路测试仪器和计量用测试仪表的收入及占比;(4)公司产品中不可用于通信及网络测试仪器、半导体与集成电路测试仪器和计量用测试仪表的产品类型及所属行业情况。

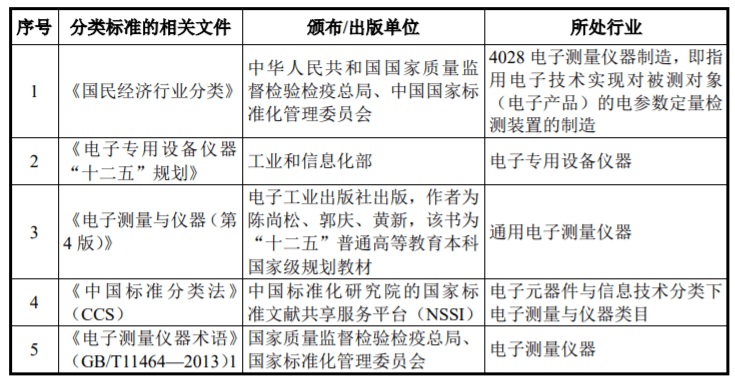

普源精电回复称,公司的主要产品为数字示波器、射频类仪器(射频/微波信号发生器、频谱/信号分析仪)、波形发生器、电源及电子负载、万用表及数据采集器。公司产品属于《国民经济行业分类》中的“4028电子测量仪器制造”的具体依据主要如下:

同时,工业和信息化部下属事业单位全国电子测量仪器标准化技术委员会出具《关于普源精电科技股份有限公司所属行业证明》,确认普源精电产品和“电子元器件与信息技术”中的“电子测量与仪器”类目的国家标准的对应关系,确认普源精电所处行业属于《国民经济行业分类》中的仪器仪表制造业(分类代码:40)中的专用仪器仪表制造(分类代码:402)的电子测量仪器制造(分类代码:4028);中国电子仪器行业协会出具《关于普源精电科技股份有限公司所属行业分类的说明》,建议将普源精电归属于仪器仪表制造业(分类代码:40)中的电子测量仪器制造(分类代码:4028)。

因此,根据《国民经济行业分类》,公司所处行业主要属于仪器仪表制造业(分类代码:40)中的专用仪器仪表制造(分类代码:402)的电子测量仪器制造(分类代码:4028)。

综上,公司部分产品满足《战略性新兴产业分类(2018)》《战略性新兴产业重点产品和服务指导目录(2016)》中的“电子专用设备仪器”。

但是鉴于公司产品为通用电子测量仪器,其下游应用领域较多,并非专门应用于某一特定应用场景中,将公司定位于某一单一领域无法反映公司所处行业的特点。

因此,公司将所处行业重新定位于《上海科创板企业发行上市申报及推荐暂行规定》中第三条(七)“符合科创板定位的其他领域”。

公司所处电子测量仪器行业是国家基础性、战略性产业,属于国家发展战略鼓励和支持的产业,符合国家科技创新战略相关要求。近年来国务院、发改委及工信部等相关部委陆续出台了多项具体,包括《中华人民共和国国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》《江苏省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》《“十三五”国家科技创新规划》《5G应用“扬帆”行动计划(2021-2023年)》《加强“从0到1”基础研究工作方案》等,支持、鼓励高端科学仪器设备产业、关键芯片、电子测量仪器领域的发展;支持重大科技基础设施和高端通用科学仪器的设计研发,聚焦高端通用和专业重大科学仪器设备研发、工程化和产业化研究,推动高端科学仪器设备产业快速发展;鼓励提升具有自主知识产权的仪器设备和成套装备生产能力,力争形成一批具有自主知识产权的原创性标志性技术成果,加快改变关键核心技术受制于人的被动局面。

公司专注于通用电子测量仪器从基础的芯片和算法设计到面向客户应用的产品自主研发、国产化及产业化,是通用电子测量仪器领域拥有数字示波器、射频类仪器、波形发生器等产品关键核心技术的创新型企业和目前唯一搭载自主研发数字示波器核心芯片组并成功实现产品产业化的中国企业。公司拥有与产品相关的关键核心技术,科技创新能力突出,科技成果转化能力突出,国内行业地位突出,主要产品具备较高的市场认可度,主要产品核心性能指标已处于国内领先水平,属于科技创新企业。

公司大力实施创新驱动发展战略,突破了一批关键核心技术,已发展成为国内技术领先的通用电子测试测量仪器企业之一,特别在数字示波器中自主研发了核心芯片组,公司的自研核心芯片组满足国际中端、国内高端示波器所需的专用模拟前端芯片及专用信号处理芯片的关键性能要求,突破了国内厂商无法直接采购中高端示波器产品所需使用的核心芯片的制约。

公司的自研核心芯片组对公司的高端示波器的产品性能提升、产品系统集成度提高和降低生产成本等方面作用较大。同时公司在示波器专用模拟前端芯片和信号处理芯片上突破了带宽和采样率的技术壁垒,初步具备在国内高端型示波器市场与国外龙头厂商竞争的能力。

公司的主要产品在时域和频域测试测量应用方向上实现多元化行业覆盖,为教育与科研、工业生产、通信行业、航空航天、交通与能源、等各行业提供科学研究、产品研发与生产制造的测试测量保障,对国家新一代、高端装备制造产业、产业、新能源产业等战略性新兴产业发展形成重要支撑作用。公司持续巩固,满足国家对中高端科学仪器研发制造及关键核心技术攻关的重大需求。因此,公司所从事的业务及所处行业符合国家战略,对国民经济发展起着重要的支撑作用。

公司主营业务符合国家科技创新战略的依据具体详见本题之“(三)公司符合国家科技创新战略的依据”。

综上,公司所处行业属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》中第三条(七)“符合科创板定位的其他领域”。公司符合科创板定位要求的规定。

公司所从事的业务及所处行业符合国家战略,对国民经济发展起着重要的支撑作用。公司拥有与主营业务产品相关的关键核心技术,科技创新能力突出,科技成果转化能力突出,国内行业地位突出,主要产品具备较高的市场认可度,属于科技创新企业。根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,公司符合科创板定位要求的规定。

公司的主要产品数字示波器、射频/微波信号发生器、频谱/信号分析仪、波形发生器、电源及电子负载、万用表及数据采集器与全国电子测量仪器标准化技术委员会历年制定或修订的国家标准或行业标准均有明确的对应标准,公司的主要产品属于电子测量仪器。

电工仪器仪表和电子测量仪器分属于不同的专业标准化技术委员会和不同的主管部门。电工仪器仪表归口于全国电工仪器仪表标准化技术委员会(TC104),而公司所属的电子测量仪器归口于全国电子测量仪器标准化技术委员会(TC153)。根据《中华人民共和国标准化法标准化法》、《中华人民共和国标准化法实施条例》以及《全国专业标准化技术委员会管理办法》等相关法律法规的规定,公司电子测量仪器产品明确归口于在工业和信息化部指导下开展工作的全国电子测量仪器标准化技术委员会,且全国电子测量仪器标准化技术委员会已出具证明,确认公司所处行业属于“4028电子测量仪器制造”。

按照“国务院有关行政主管部门分工管理本部门、本行业的标准化工作”的原则,公司产品不属于电工仪器仪表,不应归口于在机械工业联合会指导下开展工作的全国电工仪器仪表标准化技术委员会(TC104),因而公司所处行业不符合“4012电工仪器仪表制造”行业。

鉴于公司的主要产品归口于工业和信息化部分管的全国电子测量仪器标准化技术委员会,公司的主要产品实际用途不符合“4012电工仪器仪表制造”所列示产品的用途要求,中国电子仪器行业协会认定公司属于电子测量仪器制造(分类代码:4028),不归属于电工仪器仪表制造(分类代码:4012)。因此,公司产品不属于《国民经济行业分类》中的“4012电工仪器仪表制造”。

关于自营电商模式,根据首轮问询回复,报告期内发行人采用自营电商模式实现的销售收入分别为881.95万元、1365.35万元、4265.04万元。

上交所要求发行人说明:(1)自营电商销售的主要客户群体,相关销售模式的合理性;(2)自营电商销售的毛利和毛利率,与其他销售模式是否存在较大差异;(3)考虑电商平台费和线上广告宣传费后,相关销售的利润率是否较低;(4)2021年上半年自营电商销售金额及占比,并分析变动原因。

普源精电回复称,自营电商模式满足了不同主要客户群体对相关采购的具体需求,同时,公司通过自营电商模式丰富了销售渠道,带动了销售收入的增长。

公司在报告期内自营电商销售模式的毛利分别为605.74万元、828.83万元、2,395.55万元和2,017.19万元,毛利率分别为68.68%、60.70%、56.17%和54.18%。公司在报告期内自营电商销售模式的毛利随销售收入的增加而逐年增加,其毛利率自2018年至2021年1-6月逐年下降,主要由于2018年美国普源销售的产品多为毛利率较高的产品,但自2019年公司开始大规模布局电商销售,境内电商销售大幅增加,而公司在境内电商渠道销售的主要是DS1000Z-E系列等毛利率较低的经济型产品,从而拉低了电商销售的整体毛利率。

其他直销模式的毛利率在报告期内自2018年至2021年1-6月逐年上升,主要是公司在报告期内陆续发布高毛利率的中高端产品,中高端产品销售占比逐年提升,同时,2020年开始公司向新客户A公司销售的产品主要为高毛利率的高端产品,因此其他直销模式下2019年、2020年及2021年1-6月的毛利率较电商销售模式毛利率高。

通过经销商销售是公司的主要销售模式,公司会向经销商发放返点供其在未来购买商品时抵扣价款,由于这些返点向经销商在其未来购买商品时提供了同类客户无法享有的折扣,按照《企业会计准则第14号-收入》的规定,向经销商提供该未来采购款的抵扣的承诺是一项单独的履约义务,在销售交易发生时该承诺根据返点公允价值分摊到的交易价格确认为一项合同负债,未包括在针对该销售交易所确认的收入中,因此经销商销售模式的毛利率在报告期内较自营电商毛利率低,稳定在50%左右。整体而言,不同销售模式下的毛利率由相关的产品档次、产品成本、市场拓展的情况等综合决定,从而导致毛利率存在差异。

报告期内,考虑电商平台费和线上广告宣传费后的利润率分别为68.68%、57.21%、45.47%和41.43%。2018年公司仅在自营官网进行线上销售,未发生电商平台服务费。2019年下半年,公司开始大力拓展电商销售渠道,推出各类电商经济款产品,并开设天猫、京东等官方店铺。

2020年开始,公司积极发展线上线下相结合的销售策略,进一步拓展电商平台业务,促使了线上交易金额大幅增长,直接导致了按销售金额一定比例收取的电商平台服务费的增长;并且公司也进一步加大电商平台上的推广内容,参加了天猫直通车、钻石展位、明星店铺、联盟精选等活动,导致平台推广费也大幅上升。

综上,考虑电商平台费和线上广告宣传费后,自营电商销售模式利润率与毛利率的下降趋势一致。,2021年上半年自营电商销售金额为3,723.01万元,占比18.00%,预计全年将超过2020年度,且占比自2018年至2021年1-6月逐年上升,主要原因是公司于2019年开始大力开拓电商渠道,增加了对电商业务的推广投入,并且该销售模式得到终端消费者的认同,促进了自营电商销售金额与占比的逐年上升。