独家|中长期激励“四维评估”,实操详解

转眼已到了2021年的年末,国企改革三年行动的攻坚之年、关键之年即将过去,各企业有没有完成70%的改革目标任务呢?

文|孙超(知本咨询高级经理,中长期激励专家)

面对明年一季度即将到来的重点改革任务进展情况考核,各企业有必要抓紧最后的时间窗口,聚焦重点改革任务提速加力,确保完成目标甚至实现进度超前。

回顾去年9月,国资委召开视频会议,对中央企业改革三年行动工作进行动员部署。

其中在健全市场化经营机制方面,提出了要灵活开展多种方式的中长期激励,充分用好已有明确政策,并支持探索超额利润分享机制、骨干员工跟投机制,实施更加多样、更加符合市场规律和企业实际的激励方式。

但是在推进中长期激励改革的过程中,很多企业提出了这样的问题:

我们集团的所属企业,都在忙于具体业务,不了解有哪些中长期激励工具,也没时间了解这些怎么办?

我们集团想推动所属企业实施中长期激励改革,怎么能够比较快速地判断每个企业应该实施哪种工具?

我们企业想推行中长期激励改革,但是不知道哪些能用,哪些不能用怎么办?

我们企业能适用的中长期激励工具有很多,但是到底选哪几个最好呢?

为了解决这一系列问题,国有企业需要开展这样一项工作——中长期激励评估。

我们基于中长期激励政策要求和实践经验,形成了“国企中长期激励四维评估模型”,供大家参考。

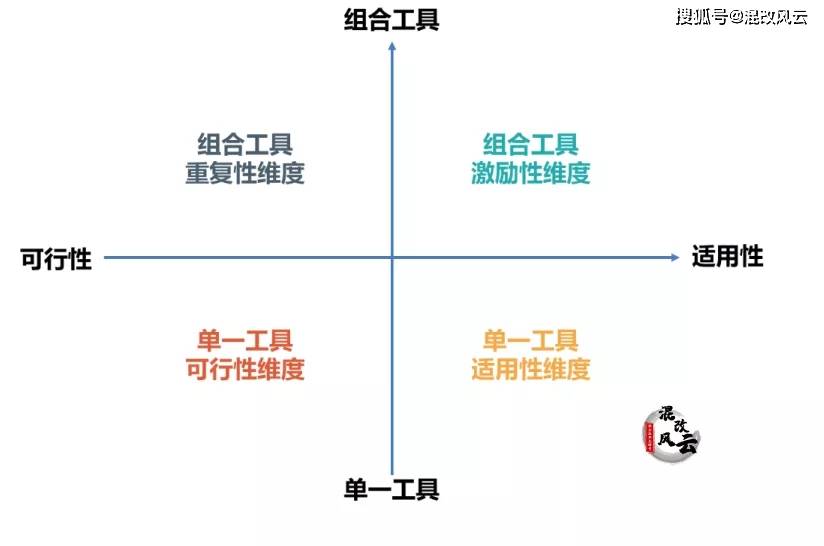

一、评估维度

“国企中长期激励四维评估模型”自然是有四个评估维度,为了方面大家理解,我们花了一个象限图来展现四个评估维度之间的关系,大家可以从左至右、从下至上看。

左侧两个维度主要体现的是可行性,即企业是否符合政策的要求,这是评估的基础,也是评估的底线。

右侧两个维度主要体现的适用性,即企业是否适用相应的中长期激励工具,这是评估的灵魂,也是评估的难点。

而下面两个维度主要体现的单一工具与企业的匹配情况,上面两个维度主要体现的组合工具与企业的匹配情况。

1.单一工具可行性

我们可以初步判断,单一工具可行性是最容易评估的,只需要仔细研读中长期激励相关政策,梳理出各激励工具的实施条件,再与企业实际情况一一对应即可。

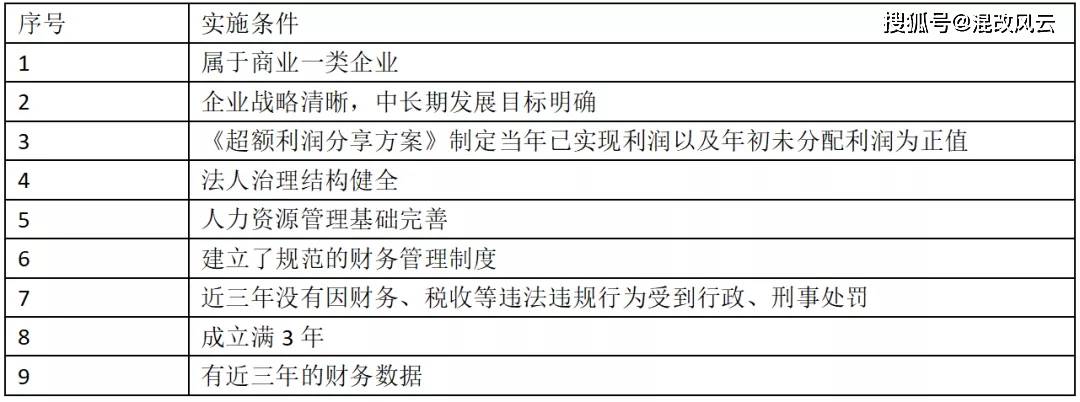

以超额利润分享机制为例,根据《关于印发〈“双百企业”和“科改示范企业”超额利润分享机制操作指引〉的通知》(国企改办发〔2021〕1号),企业实施超额利润分享需具备9项条件。

将企业的实际情况与中长期激励工具的实施条件相匹配,单一工具下所有实施条件均满足的企业被认定为具备该单一工具的可行性。

(点击查看大图)

(点击查看大图)

2.单一工具适用性

单一工具适用性的评估就有些难度了,需要了解各项中长期激励工具的类型和特点,依据相关政策及经验,形成每种中长期激励工具适用性条件,再逐一与企业的实际情况相匹配。

以科技型企业股权激励为例,适用股权激励的企业应该具备较高的盈利水平和较好的成长性。

为什么这么说?

这需要我们回顾一下股权激励的本质,激励对象购买企业股权后通过获得股权分红或在退出时获得股权增值额而受益,无论是分红额还是增值额都与企业的盈利水平和成长性密切相关。

若企业盈利水平比较低,净资产收益率还不及银行同期利率水平,即使实施股权激励也很难吸引核心员工参与且难以有较好的激励效果。

因此,可以通过净资产收益率指标判断企业的盈利水平,净资产收益率较低者(如在5%以下),不适用股权激励;

通过净利润复合增长率指标判断企业的成长性,净利润复合增长率较低者(如在5%以下),不适用股权型激励工具;

3.组合工具重复性

组合工具重复性评估主要依据中长期激励相关政策中关于避免重复激励的相关要求,筛选剔除不能同时使用的中长期激励工具。

以超额利润分享机制为例,根据《关于印发〈“双百企业”和“科改示范企业”超额利润分享机制操作指引〉的通知》(国企改办发〔2021〕1号),“实施超额利润分享机制的企业,一般不在同期对同一对象开展岗位分红等现金类中长期激励机制。”

因此,对于既适用超额利润分享机制,又适用岗位分红的企业,只能根据企业的实际情况,选择其中最具激励性的工具纳入激励组合。

4.组合工具激励性

组合工具激励性是最难评估的,不仅需要深刻理解各项中长期激励工具的类型和特点,形成各中长期激励工具优先级和组合性判断,还需要比较了解企业的特点,才能对企业适用的中长期激励工具进行筛选组合,判断形成企业最优的中长期激励组合。

二、评估方式

中长期激励评估的方式通常有两种。

一是对于单体企业或者被评估企业数量较少的情况,可以采取调研访谈法,通过资料研读及访谈沟通了解企业的实际情况。

二是对于被评估企业数量较多的集团型企业,可以采取问卷调查法,将需要了解的信息通过线上问卷的方式进行收集,进行批量评估。

以问卷调查法为例,需要通过编制中长期激励评估问卷、组织开展问卷填报工作、整理并分析问卷数据、编制评估报告等多个步骤,完成最终的评估工作。

三、评估示例

讲了这么多,大家可能还是觉得“国企中长期激励四维评估模型”有些抽象,那我们就举一个模拟企业的例子进行讲解。

企业A是中长期激励评估的被评估企业,国有全资企业,商业一类,具备国家认定的高新技术企业资质,假设其他财务条件、管理条件、科研条件均满足相关政策要求。

根据企业A的实际情况,我们先进行单一工具可行性评估。

企业A是国有科技型企业,商业一类,满足股权激励、项目收益分红、岗位分红、超额利润分享、项目跟投的实施条件。

企业A不是国有控股混合所有制企业,也没有打算实施混合所有制改革,不满足员工持股的实施条件。

企业A不存在发展空间较大且属于新产业、新业态、新商业模式的待孵化业务,没有实施项目跟投的基础。

因此,企业A具备实施条件的中长期激励工具如下:

(点击查看大图)

(点击查看大图)

在单一工具可行性评估的基础上,进行单一工具适用性评估。

企业A是国有科技型企业,商业一类,满足股权激励、项目收益分红净资产收益率为10%,净利润复合增长率为10%,既适用股权类激励工具,也适用现金类激励工具。

假设其他激励工具的适用性均满足,企业A具备适用性的中长期激励工具如下:

(点击查看大图)

在单一工具适用性评估的基础上,进行组合工具重复性评估。

企业A既适用超额利润分享,也适用岗位分红,在进行激励测算后判断企业A实施岗位分红更具激励性,于是剔除超额利润分享这一工具。

企业A排除重复性的中长期激励工具组合如下:

(点击查看大图)

(点击查看大图)

最后,进行组合工具激励性评估。

企业A适用的激励工具有股权激励、项目收益分红和岗位分红,股权激励和岗位分红都是以企业整体收益为基数对激励对象进行激励,与岗位分红相比,股权激励对于核心员工的长期利益绑定和激励效果更具优势,优先推荐企业A选择股权激励。

而项目收益分红以项目收益为基数对激励对象进行激励,与股权激励可组合实施。

因此,企业A最具激励性的中长期激励工具组合如下:

(点击查看大图)

(点击查看大图)

以上的示例是为了便于大家理解而简单设计的,在实操过程中每家被评估企业都面临不同的情形,有着不同的个性化问题。

中长期激励评估既是依据政策进行可行性评估,又是一个具有管理学艺术性的适用性评估。

最后,希望每一个国有企业都能参考知本咨询的“国企中长期激励四维评估模型”,建立适合本企业的中长期激励组合。