燃气表公司表现低迷,松川仪表、真兰仪表中能否“闯”出破局者?

燃气表公司表现低迷,松川仪表、真兰仪表中能否“闯”出破局者?

深交所网站显示,11月15日浙江松川仪表科技股份有限公司(以下简称:松川仪表)的创业板IPO申请获受理,11月16日,同样拟登陆创业板的上海真兰仪表科技股份有限公司(以下简称:真兰仪表)状态更新为“已问询”,如果能双双成功上市,那么A股将再添2家主营燃气仪表业务的新军。

燃气仪表上市公司表现低迷

虽然松川仪表、真兰仪表正在积极筹划IPO,但A股已有的燃气仪表相关企业已经有很长一段时间表现欠佳,这些公司不仅股价在低位徘徊,业绩增长也缺乏亮点。

从松川仪表、真兰仪表的招股书以及一些券商研报来看,燃气仪表市场的增长动能主要来自天然气供需增长、城镇化推进等因素,而智能化是燃气仪表未来主要的发展方向,预计2020年至2026年,北美、欧洲、亚太地区的智能燃气表市场规模将从74.4亿美元增长至106亿美元,复合增长率约6%,可见市场整体规模不大且增长速度不高。

从各家企业财报来看,2018年至2020年,这4家公司营业收入的复合增长率均值为13.31%,看上去还算有所增长,但是扣除非经常性损益后净利润的复合增长率均值为-37.66%,说明了盈利能力的持续下滑。如果说受2020年整体不利情况影响,可能造成公司业绩下滑,那么2021年前三季度这4家企业的扣非净利润也都呈现负增长,平均同比下滑11.9%的数据恐怕已经反映出行业的景气度的确不足。

图片来源:同花顺

同类型业务的上市公司表现低迷,那么松川仪表、真兰仪表如果闯关成功又能否充当起破局者的角色?

从业绩来看,2018年至2020年,松川仪表的营业收入分别为2.1亿元、2.4亿元、2.4亿元;归母净利润分别为6106.4万元、4341.6万元、5512.1万元。同期,真兰仪表的营业收入则为4.5亿元、6.3亿元、8.5亿元;归母净利润1.0亿元、1.5亿元1.8亿元,不难看出真兰仪表的营收规模更大,且业绩保持增长,成长性更强。

从盈利能力来看,松川仪表的主营业务毛利率从2018年的42.3%持续下滑,到2021年上半年只有35.66%,且2021年上半年的下滑主要是售价降低且成本增高的双重影响所致,侧面反映出松川仪表议价能力较弱。同期,真兰仪表的主营业务毛利率呈现持续上升,从2018年35.7%提升至2021年上半年41%。

从市场地位来看,两家公司的产品主要指标均能达到国家标准的背景下,2018年至2020年,松川仪表的销量在130万台至140万台,同期真兰仪表的销量则从300万台增长至近500万台,具备市场占有率优势。

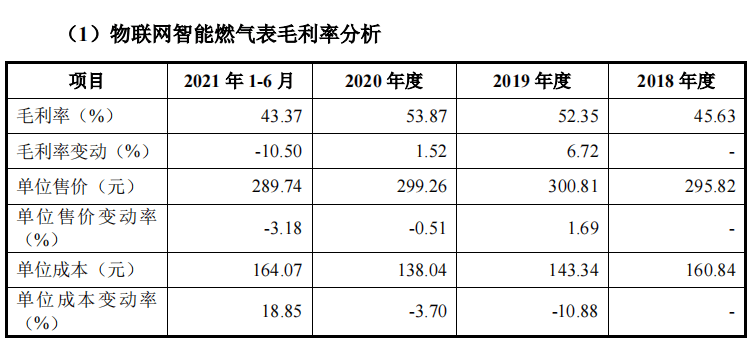

从市场布局来看,松川仪表招股书显示近年来公司的主营业务收入全部来自境内,且高度集中于华北、华东地区,2018年以来对前五大客户销售占松川仪表营业收入的比重均超过70%。根据头豹研究院的报告,目前国内只有燃气公司具有采购智能燃气表的资格,这样的需求端格局或许也是造成松川仪表毛利率下滑的一大影响因素,2021年上半年松川仪表物联网智能燃气表占主营业务收入的比重最大,达到40.6%,而该期公司这类产品的单位售价下降3.2%、单位成本却提升了18.9%,导致该产品2021年上半年的毛利率较2020年下降了10.5个百分点。

图片来源:松川仪表招股书

真兰仪表招股书披露出其主营业务收入中外销比例从2018年的4.7%提升至2021年上半年的28.6%,在可比企业中,真兰仪表2020年的外销金额最高,在拓展境外市场方面更有竞争力。

图片来源:真兰仪表招股书

从募资扩张来看,松川仪表拟募资2.5亿元用于年产120万台智能燃气表项目;真兰仪表拟运用募资12.8亿元投资仪表科技燃气表产能扩建、真兰仪表基地建设项目,拟新增燃气表 650 万台产能。

从松川仪表和真兰仪表的对比中可以看出,真兰仪表在诸多方面具备优势,并且相较于近年来可比上市企业的低迷,真兰仪表的业绩表现更好。如果说两家公司都成功上市,那么真兰仪表更有可能充当破局者的角色,然而需要注意的是,真兰仪表也在招股书中披露了市场竞争加剧、原材料价格波动、国际贸易摩擦及汇率波动、毛利率下滑等多项风险,并且公司的发展基础在于所处行业的景气程度,要想有所突破,不仅需要公司自身的成长,行业能否迎来新的增长变量也很重要。