AI+安防,看智慧安防如何释放新力量

受益于AI技术的持续发展,传统安防产业在产品、技术与应用等多维度实现了更深层次的进化与变革。据艾瑞咨询日前发布的《2021年中国AI+安防行业发展研究报告》介绍,AI+安防目前已在公安交通、社区楼宇、文化教育卫生等领域发展应用,并带来了数百亿元的市场空间。而受益于行业利好政策的引导与技术进一步成熟的驱动,Al+安防将在未来朝着城市化、综合化和主动化方向发展,并将作为数据感知、认知、决策支持中的重要模块融入到城市管理与治理的方方面面。

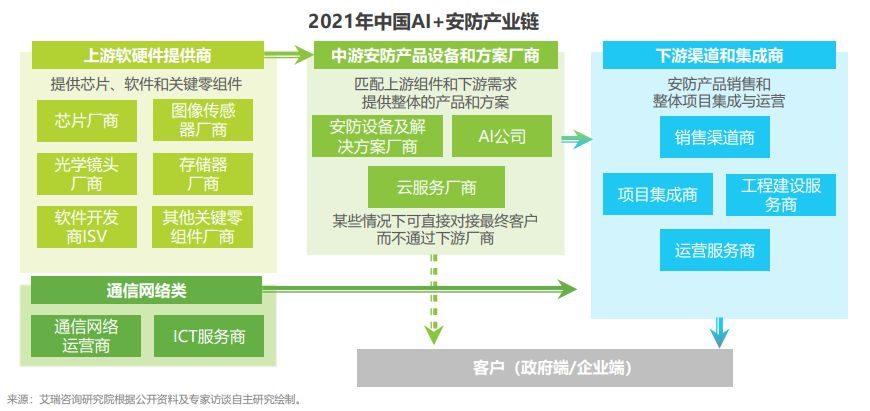

产业链助力AI与安防结合

我国城镇化进程的快速发展,正推动社会各界对安防需求的持续提升。那么,何为安防?

安防是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段以及新一代信息技术,防范应对各类风险和挑战,构建立体化社会治安防控体系、维护国家安全及社会稳定的安全保障性行业。

而近期持续引起关注的AI+安防,则是指人工智能技术的软硬件产品及服务在安防各场景中的实际落地应用。

近年来,我国AI+安防产业不断加大科技创新投入和研发力度,形成了从上游芯片、关键零组件,到中游AI安防软硬件产品和方案,再到下游系统集成、运维服务的产业链条。

AI技术可以解决安防业务场景中高度复杂的计算问题以及多因素的、动态的、可扩展的推理问题,在算法与算力的支撑下帮助用户完成感知、认知与决策支持。随着AI在安防行业的渗透和深层次应用,当前安防行业已经呈现“无AI,不安防”的新趋势。

从AI+安防产业链来看,各相关企业产品AI化已经是当前不争的事实。

例如在上游厂商中,联想控股成员企业富瀚微是我国最早从事安防视频监控多媒体处理芯片设计业务的企业之一。富瀚微与业内标杆安防监控设备厂商保持着紧密战略合作,其中ISP芯片产品(模拟摄像机图像处理芯片)在全球安防市场处于领先地位;此外,联想创投所投企业寒武纪科技是成功流片并拥有成熟产品的AI芯片公司,其1A处理器(Cambricon-1A)是商用深度学习专用处理器,面向智能手机、安防监控、无人机、可穿戴设备以及智能驾驶等各类终端设备,在运行主流智能算法时性能功耗比全面超越传统处理器。

而在中游厂商中,联想之星所投企业旷视科技于2015年进入安防领域,是最早以深度学习算法赋能摄像头的人工智能企业之一。其面向城管业务打造的城市级平台软件“万象”,综合运用人工智能、物联网等现代信息技术,做到了感知、分析、服务、指挥、监察“五位一体”,加快数字化城市管理平台向智慧化升级。

AI+安防的各领域应用

自2016年起,AI+安防在各项利好政策的支持下,市场化规模逐渐扩大。据艾瑞咨询数据显示,2020年我国AI+安防软硬件市场规模达453亿元。2021-2025年市场或将进入产业结构调整期,市场增速将放缓,预计2025年其规模将超900亿元。届时,AI技术将开始向公安交通等场景的下沉市场以及泛安防的长尾细分领域渗透,发展模式由过去粗放上量转变为精细化升级改造。

据艾瑞咨询调查研究发现,从细分领域看,公安交通领域仍然是市场支撑力量,但随着“十三五”的收官以及“十四五”规划的持续推进,围绕智慧城市综合治理展开的智慧社区或将成为下半场重点——

公安交通领域

艾瑞咨询认为,未来五年,AI+安防的重点将转变为智能化视频监控升级。其中,一种是对原本不智能的系统进行智能化升级,另一种是对已有的前端智能化视频监控系统进行事前预警、判断、处理的升级改造。在2020年AI+安防软硬件市场公安交通领域中,视频监控系统规模为371亿元,占比近99%。据艾瑞咨询预测,公安交通场景中,端侧与边缘侧份额由2020年的34.8%和10.7%上升至2025年的38.9%和16.0%,这也意味着未来五年的重点将会放在边缘侧处理、AI中台建设上。

社区楼宇领域

社区楼宇是AI+安防除公安交通之外的另一主要应用领域。社区楼宇领域AI安防落地产品可分为两大类,一是以AI摄像机为核心的智能视频监控系统;二是人脸识别门禁及楼宇对讲、车牌识别道闸等智能通行设备。在国家政策大力支持的背景下,随着全国城镇老旧小区改造、“智慧社区”及“智慧安防小区”建设等重点工作的持续推进,预计未来数年AI安防在社区楼宇领域将保持高速稳定发展。目前车牌识别道闸的渗透率相对较高,但受限于闸口数量,未来智能楼宇对讲与人脸识别门禁的发展空间无疑更大。

文化教育卫生领域

从整体方向来看,目前因人工智能在其中的渗透率尚处于较低水平,文化教育卫生领域大部分机构的安防体系仍处在由“看得见”向“看得清”转变的阶段,整体市场仍需培育。从市场规模结构来看,在教育部、公安部接连发布的《关于加强中小学幼儿园安全风险防控体系建设的意见》及《加强校园安全防范建设三年行动计划》等政策或指导文件的推动下,校园安防将会成为文化教育卫生领域AI安防的主要发力领域。

其他领域

除上述重点领域外,AI安防在金融、司法、海关、能源、环保等行业都已实现落地应用,诸如金融领域的网点智能视频监控、司法领域的监狱智能安保系统、海关领域的口岸码头智能卡口、能源环保领域的巡检巡逻机器人等场景已逐步建立起来。2020年,AI安防在除公安交通、社区楼宇、文教卫以外的其他领域市场规模为12亿元,预计2025年将达到40亿元。

AI+安防的发展趋势

在大数据、人工智能等技术驱动下,Al+安防正朝着城市化、综合化和主动化方向发展,且逐步成为安防行业的主要发展模式。

从政策角度上来看,政策强调AI安防建设应由单点突破向立体化、全面化、体系化智能安防建设转变。“十三五”期间,以采购摄像头等硬件设备为主的基础建设得到了大力发展。而随着各地“十四五”规划的出台,软件平台和业务系统的建设比重明显提升,AI+安防赛道开始进入“数据智能”时代。

而在产品技术方面,算力向前端及边缘端迁移的趋势明显。通过嵌入式芯片将算法算力前移至摄像机,使其具备一定数据分析能力,由此分摊后端的计算和存储压力并提高视频分析的速度。因此,在国产替代浪潮下,其计算效率高、算力强劲、功率低、生产成本较低、灵活性更高的ASIC芯片逐渐成为AI摄像机领域主流技术产品。

从市场角度看,供需双方都发生了一定变化。在需求端,AI安防需求主体的角色丰富且需求方倾向于选择有技术兜底能力的集成商;在供给端,激烈的市场竞争促使AI视频监控单路平均价格快速下降。

据艾瑞咨询预测,未来随着AI公司、安防厂商、ICT厂商、云服务厂商等各类型AI安防核心参与者在业务方向上的拓展与产品技术的泛化,AI安防赛道的边界也将愈发模糊,其安防功能也将作为AI技术在城市数据感知、认知、决策支持中的重要模块融入到城市管理与治理的方方面面。

参考资料

> 艾瑞咨询:2021年中国AI+安防行业发展研究报告

文章来源:联想控股微空间

往期精彩

《个人信息保护法》正式生效!对智能家居行业有什么影响?