3D打印技术专题之三|全球3D打印市场规模及产业链分析

群蜂社(qunfengshe.com)是从分享投资裂变出来的新型创业与投资服务机构。群蜂社蜜圈是经过群蜂社认证的付费会员制个人投资者网络。群蜂社受创业者以及群蜂社蜜圈会员之托,提供投融资对接服务以及投后服务。

3D打印市场规模分析

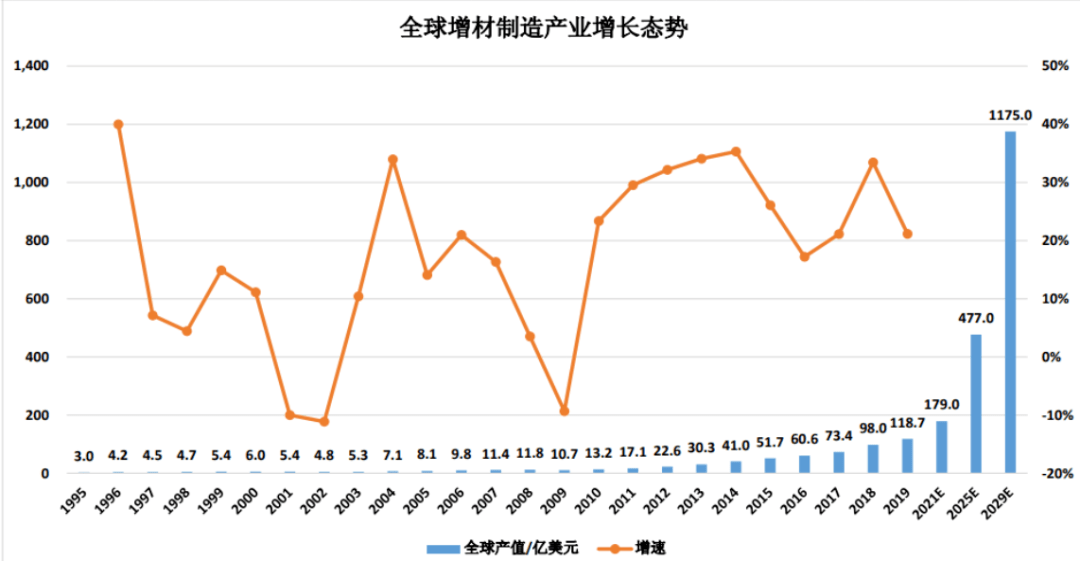

3D打印起源于美国,在上世纪 80 年代进入实质性应用阶段,经过 30 多年发展,增材制造产业正从起步期迈入成长期,呈现出加速增长的态势。根据Wohlers ssociates,Inc.统计显示,全球增材制造产值(包括产品和服务)从 2009 年的 10.70亿美元增长到 2019 年的 118.67 亿美元,过去十年来增长超过 10 倍,年复合增长率高达 27.20%。预计到 2029 年全球 3D 打印行业规模将达到 1175 亿美元。

01

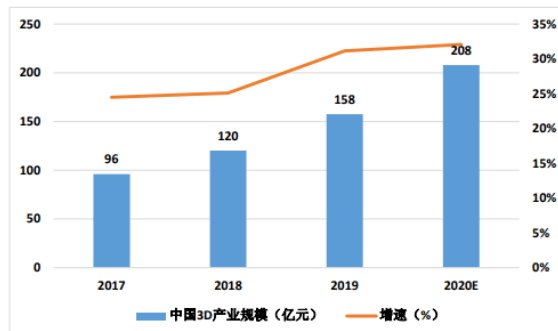

全球的比重在不断增加。根据前瞻研究院数据,2019 年中国 3D 打印产业规模为157.5 亿元,较上年增加 31.1%。其中,中国 3D 打印设备产业规模 70.86 亿元,占比最高,达到 45%;3D 打印服务产业规模 45.67 亿元,占比 29%;3D 打印材料产业规模 40.94 亿元,占比 26%。

2020-2022 年,我国 3D 打印产业规模分别将达到 208 亿元、273

元、357 亿元。其中,设备依旧占据最大份额,预计 2022 年设备规模达到 154 亿元,占比为到 43%;3D 打印服务规模为 111 亿元,占比为 31%;3D 打印材料产业规模为 92亿元,占比 26%。

图表 2 中国3D打印产业市场规模

图表 2 中国3D打印产业市场规模

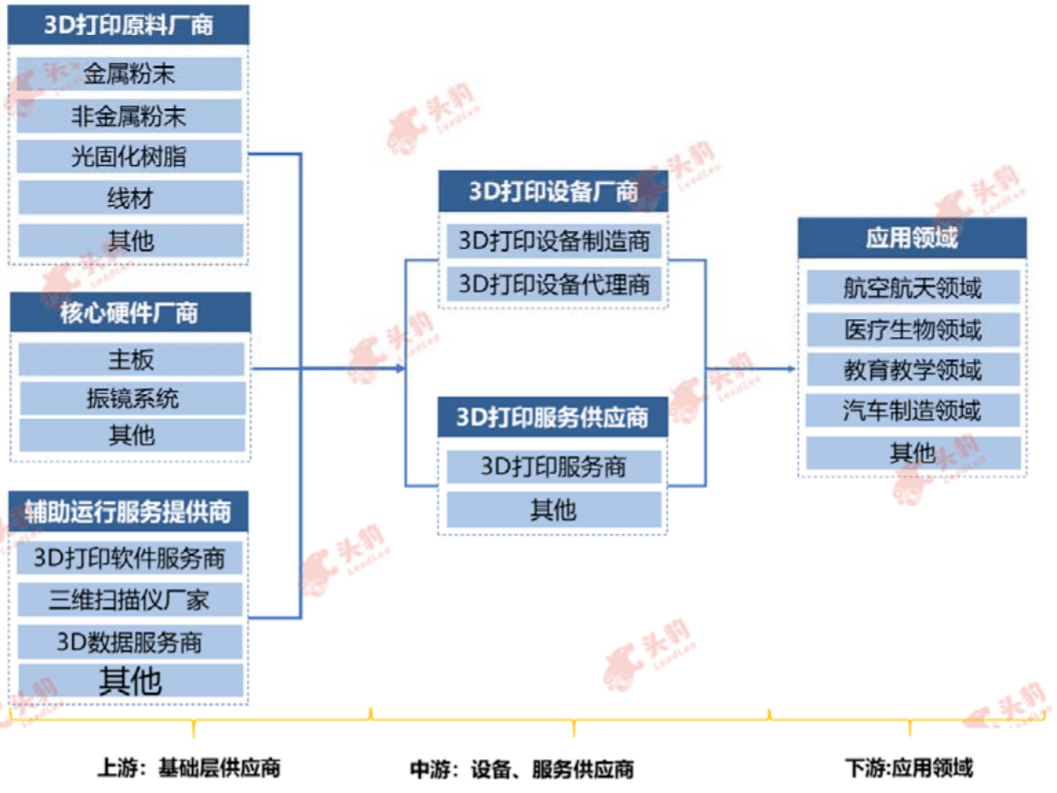

3D打印产业链分析

-1-

上游:基础层供应商

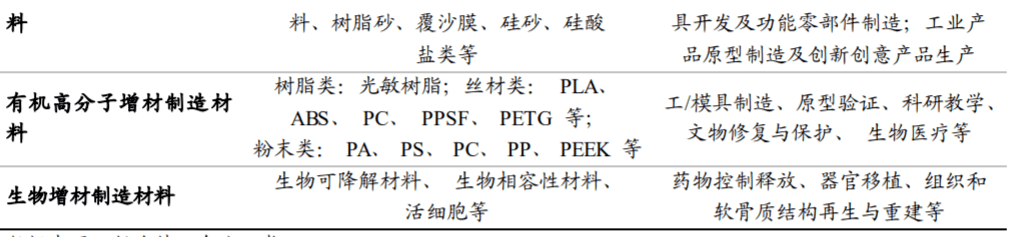

3D打印原材料厂商:3D 打印原料厂商为中游的 3D 打印设备、服务商提供其生产所需耗材。常用的 3D 打印材料包括金属粉末、非金属粉末、光固化树脂、线材等。目前,3D 打印设备可使用的材料相对局限,3D 打印原料的生产销售主要依照 3D 打印设备的需求而决定,因此3D 打印行业上游的原料厂商会与中游 3D 打印设备、服务商联系较紧密,合力推广材料应用,合作研究提升新材料的制作工艺。

另外值得注意的全球的化学巨头也开始纷纷布局3D打印材料领域,例如巴斯夫、陶氏化学以及国内上市公司龙头万华化学等。

下图为3D打印材料及应用领域:

3D打印辅助运行服务商:中国 3D 打印辅助运行服务商包括 3D 打印软件服务商、三维扫描仪厂家、3D 数据服务商等参与主体。3D 打印是基于三维模型的打印工艺,软件的便捷度决定了 3D 打印设备的运行速度;3D 打印数据处理技术水平决定了 3D 模型制作的难易程度。3D 打印软件服务商、三维扫描仪厂家、3D 数据服务商将优化自身技术工艺,加强合作,辅助中游 3D 打印设备的实现快速运行,推动发展 3D 打印在各领域的应用优势。

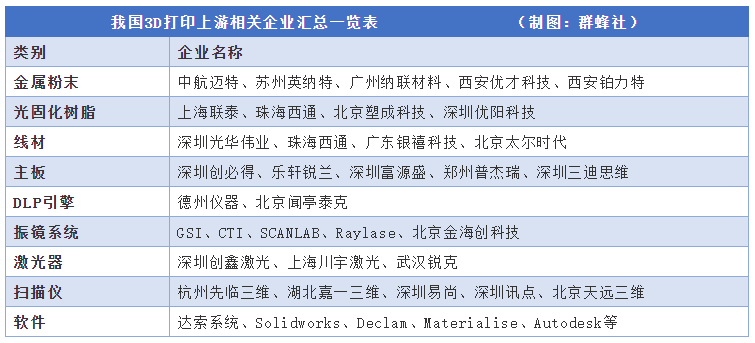

我国3D打印上游相关企业汇总一览表 (制图:群蜂社)

我国3D打印上游相关企业汇总一览表 (制图:群蜂社)

-2-

中游:设备、服务供应商

3D打印服务供应商:3D 打印服务商主要为个人消费客户和工业客户提供产品制样服务及相关技术服务。

- 3D 打印个人消费客户目的通常基于兴趣爱好,利用 3D 打印技术定制个性化物品,如 3D 人像、工艺品打印等,该类型消费对于打印技术的要求不高。该类市场扩展主要通过自有平台推广、广告投放等。

- 3D打印工业客户服务的范围较广,该类型对于 3D 打印服务商的专业性、工艺精度、技术的先进程度、生产规模要求较高。3D 打印工业客户服务供应商主要通过销售推广、参加展会、客户相互引荐、技术合作等方式进行 3D 打印服务市场的拓展。

3D打印设备商:3D打印设备商分为3D打印设备制造商和3D打印设备代理商。

- 中国 3D 打印代理商向中国消费者销售其代理的海外知名品牌 3D 打印设备。3D 打印设备代理商利用其渠道优势,连接海外设备生产商和终端用户。相较中国国产 3D 打印设备,海外 3D 打印设备在产品性能及质量等方面优势较强,进口 3D 打印产品在中国市场所占比重较大。

- 中国国产 3D 打印设备具备价格优势,但技术优势较弱,中国国产 3D 打印设备制造商研发实力亟待增强,在政府对于 3D 打印行业的鼓励和扶持下,中国 3D 打印设备制造商的竞争实力有望持续提高。

-3-

下游:应用领域

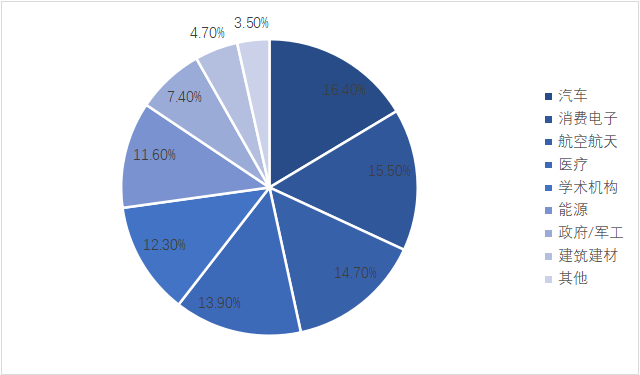

现阶段,3D打印主要应用于航空航天、医疗、汽车等领域最为广泛。其中汽车行业产值占比为16.4%,为3D打印行业下游的主要应用领域;消费电子产值占比为15.5%,排名第二;航空航天下游应用产值占比为14.7,%排名第三,仅次于电子的应用需求。未来,随着电子和汽车工业的发展,两个领域的产值规模有望进一步提升。

3D打印下游应用领域分布(来源:东北证券)

3D打印下游应用领域分布(来源:东北证券)

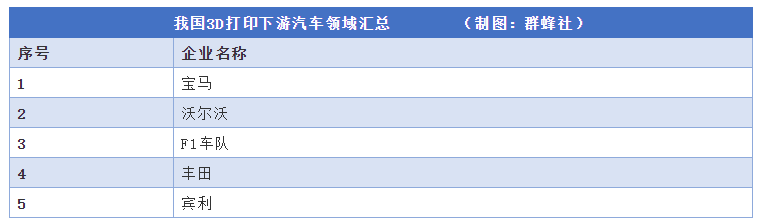

汽车制造

在汽车制造领域,3D 打印技术主要应用在汽车设计制造的原型制造和模具开发等方面。汽车行业在安全性测试环节可以将部分非关键部件用 3D 打印的产品替代,加速产品概念验证流程,有助于企业实现快速小批量工具的定制,降低成本并缩短产品上市时间。伴随 3D 技术的创新升级,其在汽车制造领域的应用将逐渐深入。具体相关企业如下图所示:

消费电子

消费电子涵盖范围较广,主要包括手机、电子产品、电脑、家电、工具和玩具等行业。消费电子生命周期一般比较短,更新换代的频率高。普遍采用大规模生产和销售的方式。目前 3D打印在消费品行业的应用主要集中在产品设计和开发环节。直接数字化制造(以下简称“直接制造”)在消费品行业应用不及航空航天、医疗等行业普及,但3D打印在消费领域的模型或原型制造环节扮演了重要的角色。具体相关企业如下图所示:

我国3D打印下游消费电子领域汇总 (制图:群蜂社)

我国3D打印下游消费电子领域汇总 (制图:群蜂社)

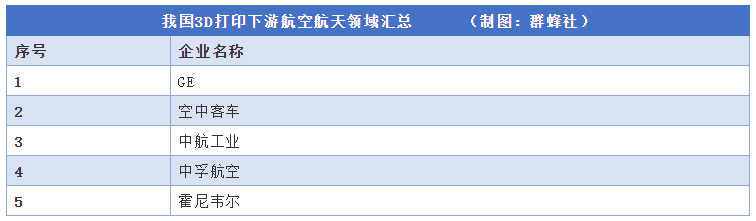

航空航天

在航空航天领域,3D 打印技术主要应用在无人飞行器的结构加工、特殊部件的加工及组装、涡轮叶片、挡风窗体框架、旋流器等零部件的加工方面。3D 打印技术凭借其高柔性、高性能、灵活制造等特点,已成为提高航天设计和制造能力的关键技术,其在航空航天领域的应用范围将伴随技术的创新而不断拓展。具体相关企业如下图所示:

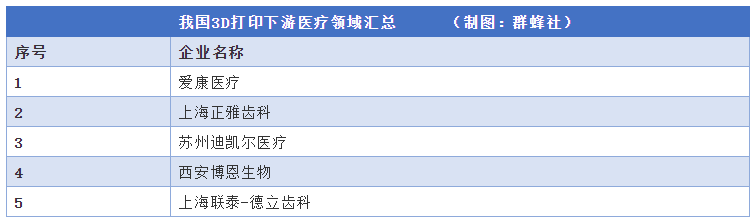

医疗

在生物医疗领域,3D 打印技术的应用主要体现在手术规划模型的建立、康复医疗器械的定制等方面。3D 打印技术的应用可以提升产品设计的自由度,实现复杂造型及集成的功能,从而在同一个矫形器中可以变换不同的材料厚度,达到增强特定部位的灵活性或硬度的目的。3D 打印技术在康复医疗器械定制领域的应用可以满足部分消费者对于康复医疗器械小批量、定制化需求,如助听器、假肢等康复医疗器械产品。具体相关企业如下图所示:

我国3D打印下游医疗领域汇总 (制图:群蜂社)

我国3D打印下游医疗领域汇总 (制图:群蜂社)