10年25倍!你不会心动?全球电动工具龙头:创科实业

如果有一家公司十年间股价涨了25倍,复合收益率达43%,你会不会心动?市场不缺10倍牛股,但缺乏发现牛股的投资者,下面要谈的是全球电动工具龙头,十年翻25倍的牛股创科实业(00669)。

智通财经APP了解到,3月3日,创科实业公布2020年业绩,实现营业额98.12亿美元,同比增长28%,毛利润37.53亿美元,同比增长29.74%,股东应占溢利8.01亿美元,同比增长30.2%,毛利率和净利率分别为38.3%和8.16%。此外,该公司每股基本盈利43.80美仙,拟派末期股息每股82港仙。

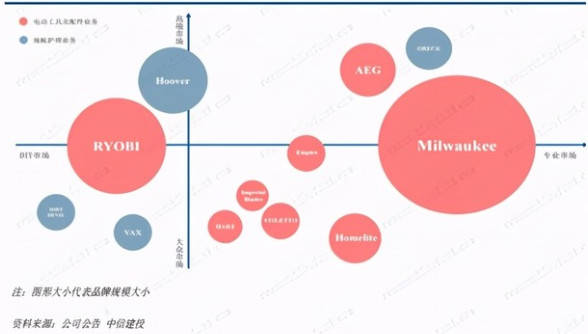

创科实业是全球无绳电动工具领先生产商,旗下拥有 Milwaukee,Ryobi,Hoover等12个知名品牌,主营业务覆盖电动工具及配件、地板护理产品和消费者户外产品的生产,1990 年公司在香港上市,迄今已有31年。该公司长期价值凸显,股价近十年涨幅超过25倍,复利超过43%。

为何创科实业能够走出长牛呢?

核心“电动工具”稳增长

股价是基本面的表现,往往走出长牛的标的基本面都够硬,港股投资者看重价值投资,绩优且业绩增长具有持续性标的受资金青睐。2010-2020年10年间,创科实业收入由33.83亿美元增长至98.12亿美元,复合增长率12.6%,净利润由0.95亿美元增长至8.01亿美元,复合增长率26.7%。

创科实业业绩增长稳健,2010年以来收入及利润规模每一年都创下新高,且利润水平持续提升,驱动公司市值提升。从业务上看,该公司上市后,通过品牌收购扩张,向自营品牌转型,2007年开始进行战略重组,产品无绳化转型,资源整合后实现了专业市场和DIY市场,以及高端市场和大众市场的多端覆盖。

该公司目前业务主要为两大类,一是电动工具类,包括MILWAUKEE专业业务、储存工具及RYOBI等;二是地板护理类,包括充电式清洁工具及地毯清洗机。2020年,电动工具业务收入87.3亿美元,同比增长28.54%,收入贡献88.97%,往年均占据绝对比重,是该公司业绩持续性增长的核心。该业务也贡献着核心利润,2020年业务利润为8.44亿美元,同比增长27.3%,利润贡献97.2%,往年贡献基本超过95%。

在过去几年,该公司电动工具业务的营收占比逐渐增加,主要为高性能电动工具产品的迭代更新收获了良好市场反响,驱动电动工具板块增长,而战略聚焦地毯清洁子板块并于2016年开始逐步剥离盈利能力一般的地板护理业务,使得整体增长较慢一些,不过2020年恢复了增长。

从电动工具细分业务看,MILWAUKEE专业业务表现强势,2020年收入增长25.8%。Milwaukee 的电动工具系列现有M12和M18两大锂电池系统,可兼容 100 种及 200 种以上Milwaukee 的电动工具产品,期间推出突破性的MX FUEL设备系统。而RYOBI业务也实现了双位数增长,主要围绕18V One+锂电池系统积极规划和布局高兼容的电动工具体系。

MILWAUKEE主攻专业市场,而RYOBI主攻大众市场,包括低端和高端市场,RYOBI品牌矩阵丰富,根据财报披露,仅在ONE+电池系统便包括123款工具、44款户外产品及15款清洁产品。2021年初将有18款ONE+ HP和7款40伏特HP新产品面世。RYOBI目前是全球第一的DIY工具品牌,行业优势明显。

创科实业地板护理类主要包括无绳吸尘器系列产品及地毯清洁器系列产品,2020年该业务收入增长23.6%,恢复双位数增长,主要为地毯清洗产品贡献。2020年,充电式ONEPWR系统在HOOVER和VAX两个品牌表现给力,ONEPWR充电式系列现时拥有13款采用同一电池平台运作的产品。

该公司重视研发投入,近十年研发费用以双位数的复合增长率增长,布局全球研发基地,据相关券商研报,2013-2019年间,该公司累计公开专利数由202增至398个,近乎翻倍。而研发投入也使得该公司向市场推出较行业更为优质的产品,提升消费者的认可度和忠诚度,带动业绩进一步增长。

渠道强大及市场聚焦

创科实业的业绩持续性增长,除了产品及规模等要素具有核心竞争力外,销售渠道布局也起到不可忽视的作用。该公司在不同的业务,采取不同的销售策略,电动工具业务主要依托电商平台以及经销商等三方线上零售平台为主,而地板护理业务还在各品牌官网开设线上购买渠道。

电动工具是该公司具有核心竞争力的产品,主要依托当地的销售中心负责将产品分销至家居建材或五金经销商,经销商再通过自己的供货渠道将创科实业的产品进一步地上架各地区连锁五金零售店,线下分销仍是主流模式。该公司旗下的Milwaukee 的直接合作零售伙伴超过3000家。

不过该公司客户集中度偏高,而且收入对最大客户依赖较大,2020年前五大客户贡献收入58.3%,其中最大客户贡献48.9%。

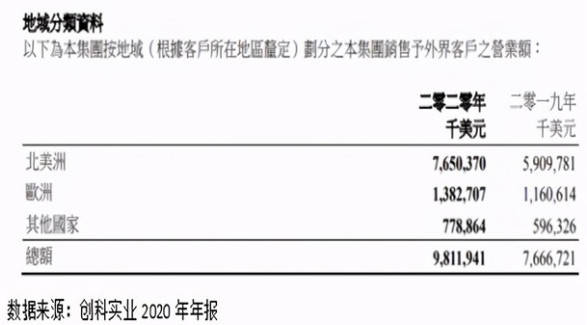

创科实业的核心市场在北美地区,2020年该地区收入76.5亿美元,同比增长29.45%,收入贡献78%,往年收入贡献稳定大头,主要为该地区是电动工具业务核心布局区。欧洲是地板护理业务布局区,近年来剥离掉了一些盈利较差的业务,但无绳技术的应用和产品的更迭带来业绩提升,期间该地区收入13.83亿美元,同比增长19.16%。

在地区布局上,该公司采取渠道下沉策略,且效果显著,零售网点覆盖超过80%的美国城市,Milwaukee销售渠道下沉至全美50个州的各级城市,在美国的二三线城市,Milwaukee零售渠道的铺设也有很好的下沉渗透。中信建投证券预计Milwaukee的零售网点覆盖超过83%的美国中小城市。

估值已充分体现业绩

从行业来看,全球电动工具市场规模保持高单位数增长水平,2019年市场规模预计为318亿美元,同比增长约7.1%,主要市场份额分布在北美和欧洲市场,市占率分别为34%和30%。而在新兴市场主要包括亚洲,东欧以及拉美等市场,市场饱和度低,发展潜力较大,对标北美市场,存在非常大的增长空间。

创科实业以电动工具为核心业务,市场主要布局在成熟的欧美地区,但也在积极进军亚洲等新兴国家地区。该公司行业龙头地位稳固,业绩成长水平远高于行业规模增长水平,2018年时市占率就超过了18%,位居行业榜首。该公司主打无绳类电动工具产品,该产品在电工工具行业占比逐年提升,目前已超过50%。

该公司具有龙头优势,业绩优异于同行。从同行数据看,创科实业成长水平及盈利水平均高于大部分同行,以Bosch及Makita为代表的同行,收入以单位数复合增长率增长,低于该公司水平。而在盈利水平上,如销售毛利率,除了实耐宝(毛利率稳定在 50%),其他公司毛利率多介于 34%-40%的区间,创科实业近几年稳定在37%以上。

更多实盘资讯,关注订阅號;【朱雀复盘】 ,你会有更多的收获(金股名单)

综上看来,创科实业每年都向市场交出漂亮的业绩成绩单,核心在于电动工具的核心定位,加大研发投入打造差异化的产品,获得消费者的认可及忠诚,用户粘性较高,而强大的分销渠道稳固行业龙头地位。该公司股价表现给力,过去十年回报率高,估值已充分体现业绩水平,鉴于未来前景可观,估值仍有提升空间。