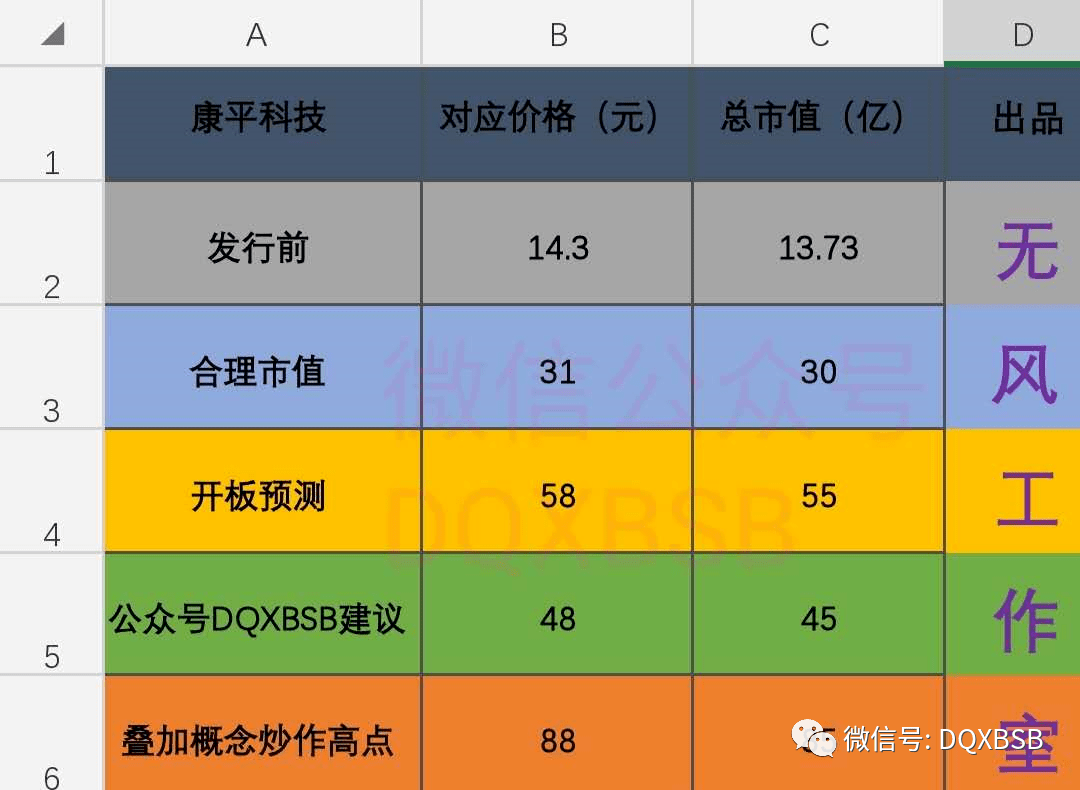

康平科技市值估值分析+高点88元

公司介绍:

康平科技(苏州)股份有限公司2004年4月成立于苏州,主要从事电动工具用电机、电动工具整机及相关零配件的研发、设计、生产和销售,是电动工具领域专业的电机供应商与整机制造商。公司产品主要销往境外市场,主要客户为百得、TTI、麦太保及高壹工机等国际知名企业。为进一步拓展国际业务,公司陆续在韩国设立了控股子公司,在越南设立了全资子公司。公司跟踪市场最新需求,加速产品迭 代,不断推出新的产品型号,保持技术水平的先进性。经过多年发展,产品类型 多达 38 个系列 400 多种型号规格,主要应用于手持电动工具及园林工具领域, 并向家用电器电机领域逐步拓展。

主营业务:

公司主要从事电动工具用电机、电动工具整机及相关零配件的研发、设计、生产和销售,是电动工具领域专业的电机供应商与整机制造商,主要客户为百得、TTI、麦太保及高壹工机等国际知名企业。

公司电机产品包括交流电机和直流电机:

公司专注于电动工具用电机性能的提升和改善,在不断提升产品研发水平的同时,积极延伸产业链条,拥有了自主品牌电动工具整机业务线,在电动工具用电机与电动工具整机的研发、生产及销售方面均获得了较明显的优势。未来,公司顺应国家制造业及行业的发展规划,不断提升产品性能指标,完善产业链条,聚焦于电动工具用电机特别是无刷电机的研发和制造,并拓展下游应用领域。公司将一如既往地秉承“人才是基础、知识是财富、技术是生命、管理是手段、探索是追求、创新是灵魂”的经营理念,继续推进内生式增长、外延式扩张的发展战略,保持核心业务快速发展。

公司具有较强的设计研发能力,系国家高新技术企业,拥有140项专利(含境外专利)及4项软件著作权,掌握多项电动工具用电机及电动工具整机的核心技术,能实现客户对产品外观、结构、功能等设计理念。同时,康平科技擅长根据不同的客户需求及产品特性进行个性化设计和定制化生产,并加强自动化生产和品质检测,有利于保证产品质量及增强客户粘性。凭借研发、产品及供应链等方面的竞争优势,公司已成为众多知名电动工具品牌的长期合作伙伴。

康平科技产品主要销往境外市场,系美洲、欧洲部分国家,客户主要是国外电动工具品牌商。为进一步拓展国际业务,公司陆续在韩国设立了控股子公司,在越南设立了全资子公司。

行业内主要竞争对手 :(1)锐奇控股股份有限公司(2)江苏东成电动工具有限公司(3)南京德朔实业有限公司 (4)浙江露通机电有限公司。

公司生产的高品质电机产品主要供应国际著名电动工具厂商,产品性能在行 业内处于领先地位。但公司近年生产能力基本处于超负荷运转状态,规模效应未 能完全体现。报告期内公司电机产能为年产 1,168 万套、1,168 万套、1,285 万套 和 778 万套,实际生产 1,239.22 万套、1,321.06 万套、1,358.37 万套和 797.43 万 套,产能利用率各年均超过 100%。

电机产品广泛应用于国民经济各基础行业,是船舶、轨道交通、汽车、矿业等领域不可缺少的动力部件,具备良好的设备通用性和行业通用性。在国家制造业转型升级和绿色经济的大背景下,汽车、能源、建筑等领域将不断要求电机产品在便携、高效、节能等方面的持续提升,进一步刺激电机行业的发展和市场空间。同时,随着劳动力成本不断上涨,更多家庭选择自己动手而不是聘请装修工人进行简单的装修、修剪、组装等工作,这种趋势带动家庭消费用的普通电动工具需求量不断上升,成为电动工具行业新的增长点。

公司已在越南投资布局,将在越南当地打造电机及电动工具整机海外生产基地。通过在越南建设生产基地,整合当地优质的客户资源、具有竞争力的劳动力资源、日趋完备的原材料采购资源,在当地搭建完整的产业链,降低生产成本,进一步提高生产效率和产品质量,并且,充分利用当地政府欢迎外商投资的积极态度以及其对于外商投资的优惠政策,凭借具有竞争力的产品、在研发、交付、服务中的快速响应、以及强大的国内总部后盾保障,拓展当地市场份额,满足当地市场的需求。

业绩情况:2016年-2019年底,公司的营业总收入分别为57,995.82万元、56,692.96万元、58,632.97万元、60,640.27万元,2016-2019年的年均复合增长率为1.50%,归母净利润分别为4,839.63万元、5,599.11万元、5,935.57万元、5,119.44万元,2016-2019年的年均复合增长率为1.89%。公司预计2020年1-9月可实现的营业收入区间为51,690万元至53,690 万元, 同比增长 29.35%至 34.35%;预计 2020 年 1-9 月归属于母公司股东的净利润区间 为 3,880 万元至 4,260 万元,同比增长 57.51%至 72.93%。预计:全年净利润0.66亿,增幅28%。

无风重点结论:公司过去几年营收和利润基本不增长,业务过于依赖单一客户,业绩开始下滑,毛利率下滑严重,对比市场同类型公司,给予合理市值为30亿,叠加创业板注册制概念估值可以达60亿左右,无风不建议重点关注。