清洁化、电气化、市场化——三主线助推“十四五”形成清洁能源

消费终端电气化、电力供应清洁化、清洁能源市场化将成为“十四五”期间电力行业的三条发展主线,并将助推“十四五”形成清洁能源充分参与的电力市场零售竞争模式。

1、新动能助力消费终端电气化。5G、大数据中心和新能源汽车等将带来增量用电需求,尤其是 5G 基站替代 4G 基站、新能源汽车取代燃油车将带来持续性的电能替代需求。

2、清洁化步伐将进一步加快。“二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和”。政策层面,《可再生能源发展“十三五”规划》、《能源生产和消费革命战略 2016-2030》《国家能源局关于征集“十四五”能源发展意见建议的公告》等文件中多次提到 2020 年和 2030 年非化石能源分别占一次能源消费比重 15%和 20%的目标,并提出 2030 年“碳达峰”与 2060 年“碳中和”的具体举措,上述代表国家意志的表态和明确的量化指标、时间安排将成为“十四五”期间加快电力清洁化的有力背书。

3、市场化的趋势不可逆。电力市场化改革的深化程度和执行力度将在“十四五”规划期间得到延续。在具体的业务层面,市场化交易电量的规模会进一步扩大,市场交易电量占全社会用电量的比重将持续提升,用户的准入门槛将会进一步降低,并开始探索以市场化交易方式来扩大峰谷价差。同时,全国性的碳排放权交易市场将形成,2021 年将作为电力行业的第一个履约周期,并将在“十四五”期间陆续覆盖至水泥、建材等行业。增量配网改革方面,工作的重点将从扩大改革试点区域转向推动既有试点项目进入实质性建设运营阶段。

电力清洁化:来自于供给侧的改革

需求:增速趋缓,需求结构调整

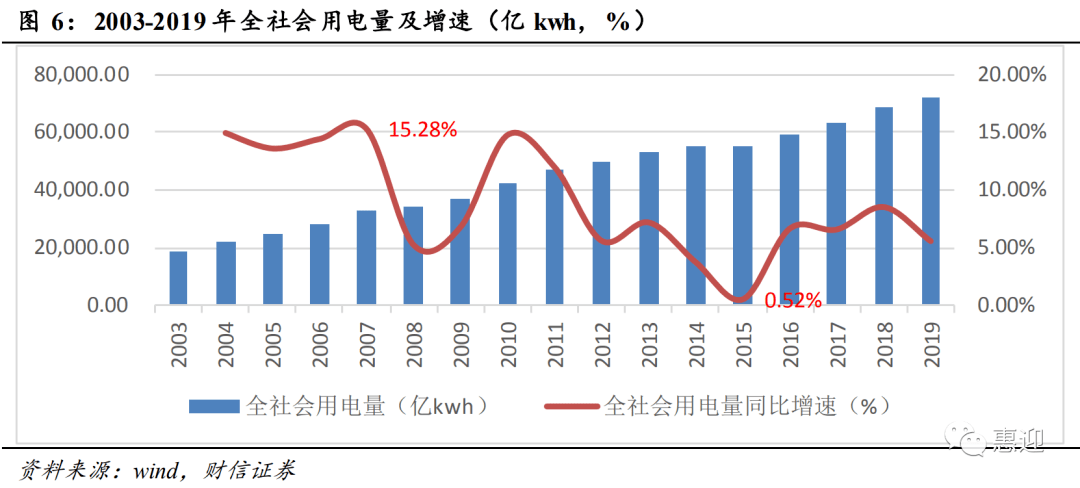

需求增速趋缓,预计“十四五”期间年均复合增速 5%。从 2003 年至今的全社会用电量增速同比情况来看,2007 年用电量同比增速高达 15.28%,2015 年用电量同比增速低至 0.52%。在统计范围内,全社会用电量同比增速变化较大,但绝大部分时间处于 4-8%的区间内。未来经济发展阶段和用电需求结构的调整将导致电力需求维持低速稳定增长:1)经济结构的调整意味着未来经济的发展不再依靠大量能源消耗,考虑到经济结构调整力度加大,十四五期间我国经济年均增速维持在 5%左右;2)高耗能企业的发展将逐渐放缓,但新动能可带来增量用电和部分电能替代的持续推进。低基数效应叠加经济的全面持续性复苏,2021 年全社会用电增速预计在 8%左右,但整个“十四五”期间,全社会用电量增速将与经济增速保持同步,预计将以 4.5-5.5%的年均复合增速维持低速、稳定增长。如果 2020 年全社会用电量增速为 2%,“十四五”期间全社会用电量年均复合增速为 5%,则 2020 年全社会用电量为 73700.1 亿 kwh,2025 年全社会用电量为 94062.08 亿 kwh。

需求结构调整,“新基建”替代“高耗能”。过去的用电量主要由四大高耗能行业贡献:化学原料及化学制品制造业、有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业、非金属矿物制品业。从历史数据来看,四大高耗能行业占全社会用电量的比例已经由 2007 年的 32.85%下降到 2020 年的 27.69%,预计“十四五”期间这一比例将继续降低。一方面,四大高耗能行业 2016-2019 年的用电量复合平均增速为 5.729%,用电同比增速贡献率为 19.83%,预计四大高耗能行业拉动的电量增长在“十四五”期间很难再现5%以上增长,中性考虑下用电量复合增速会降至 3%,用电同比增速贡献率会降至 15%。另一方面,新基建中的部分领域将成为增量的主要来源。新型基础设施建设主要包括 5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域,其中 5G 基站、新能源汽车充电桩和大数据中心将成为贡献用电增量的主要来源。

踩一脚!经常有人说,我没有时间看盘,来了,满足大家的需求,系统教学群公布一只稳健懒人股,选股逻辑看图伸手来拉!你主动才有收获,详情嘉公#号:柳苏研股,即可。

供给:电源结构调整趋势明显,新能源成为增量供给主力

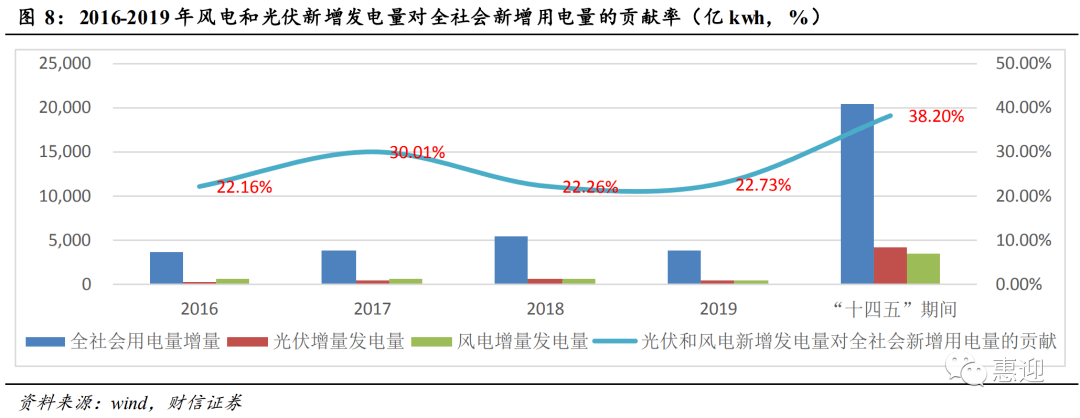

“十四五”期间,风电和光伏的新增发电量对全社会新增用电量的贡献率将接近 40%。1)2019 年光伏新增发电量为 468 亿 kwh,风电新增发电量为 397 亿 kwh,2019 年全社会增量用电量为 3806 亿 kwh,计算可知 2019 年风电和光伏新增发电量对当年全社会增量用电量的贡献率为 22.73%。2)按照“十四五”期间全社会用电量增量为 20361.98亿 kwh,同期风电和光伏的新增发电量为 7777.50 亿 kwh,对全社会新增用电量的贡献率为 38.2%,相比 2019 年提升 15.47%。

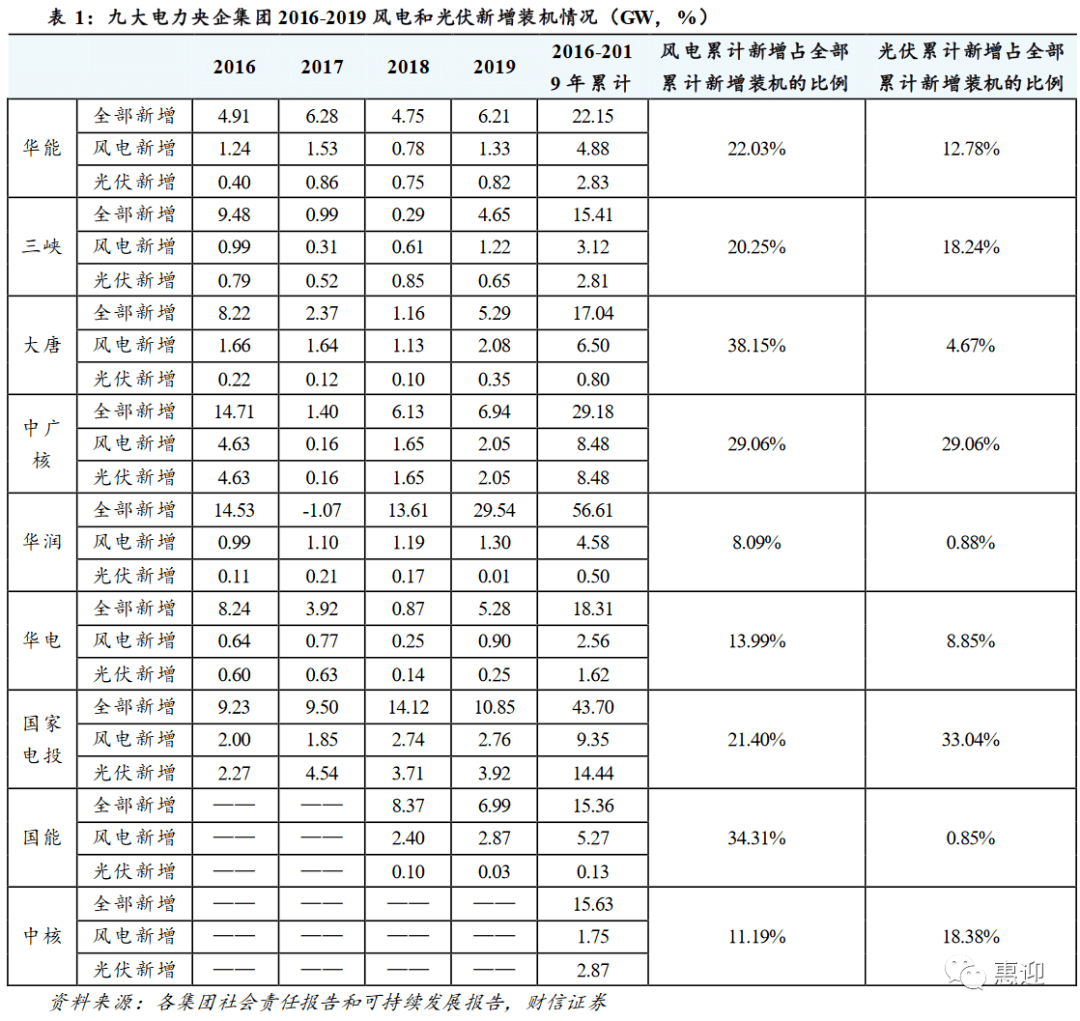

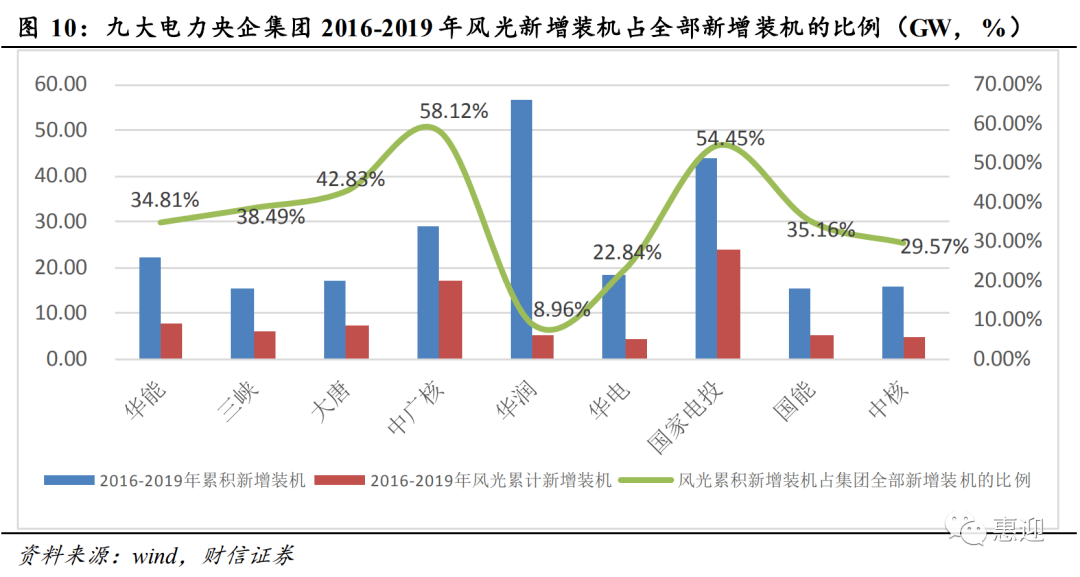

统计华能、三峡、大唐、中广核、华润、华电、国家电投、国能集团和中核集团九大电力央企集团 2016-2019 年的风光累计新增装机容量分别为 7.71、5.93、7.30、16.96、5.07、4.18、23.79、5.40 和 4.62GW,占各集团全部累计新增装机容量的 34.81%、38.49%、42.83%、58.12%、8.96%、22.84%、54.45%、35.16%和 29.57%,中广核和国家电投在风光装机的发展明显领先,但华润电力的风电和光伏装机明显不足。

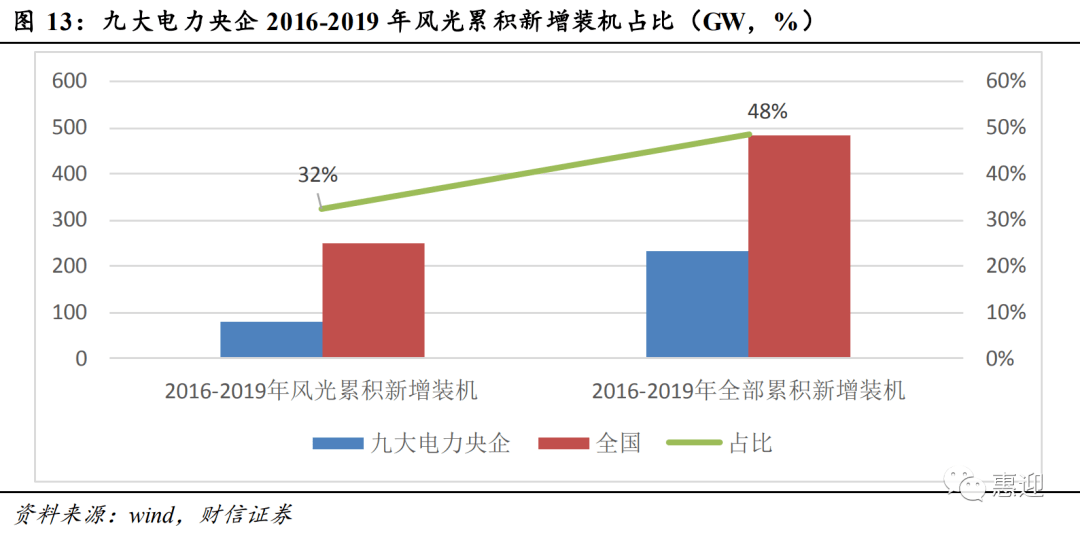

相比于新增装机在全国的占比,电力央企的风光累计新增装机仍显不足。2016-2019年全国累计新增装机为481GW,九大电力央企的全部新增装机为233GW,占比为48.4%。2016-2019 年全国累计风电和光伏新增装机为 251.6GW,九大电力央企的风电和光伏新增装机为 81GW,占比为 32%,一方面意味着有接近 68%的新增装机是由其他主体完成,另一方面说明电力央企在风电和光伏等新能源方面的发展仍显不足。

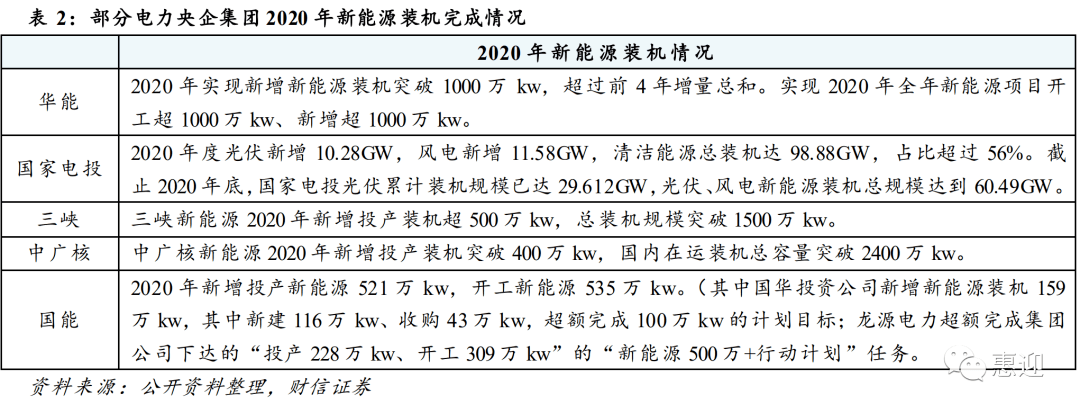

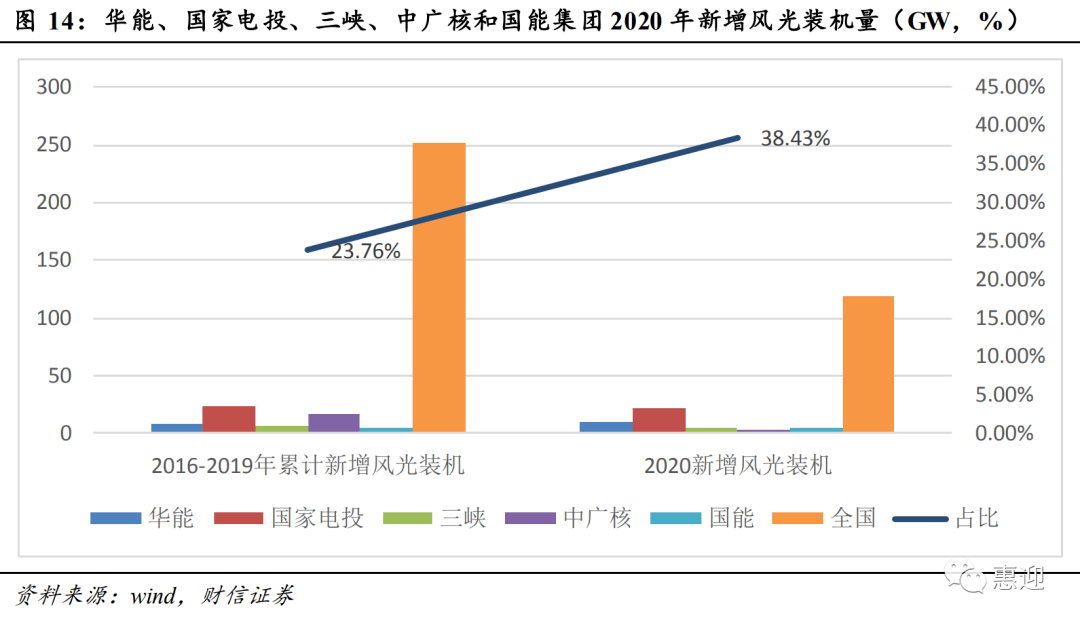

电力央企集团的风光装机在 2020 年开始明显提速。最近公布的华能、国家电投、三峡、中广核和国能集团 2020 年的新增新能源装机分别为 10GW、21.86GW、5GW、4GW和 5.21GW,而 2016-2019 年的累计风光新增装机量分别为 7.71GW、23.79GW、5.9 GW、16.96 GW 和 5.40 GW。华能 2020 年的新增装机量超过了 2016-2019 年的 4 年累积新增装机量,国家电投、三峡和国能集团 2020 年的新增装机量也几乎接近各自 2016-2019 年的4 年累积新增装机量。尤其是国家电投,2016-2019 年的累计风光新增装机已经大幅领先其他电力央企集团,2020 年的装机更是明显提速,截止到 2020 年底,国家电投光伏累计装机规模已达 29.612GW,光伏、风电新能源装机总规模达到 60.49GW,风光装机总量继续保持在电力央企集团中的领先地位。

华能、国家电投、三峡、中广核和国能集团 2016-2019 年的累积风光新增装机量为59.79GW,占 2016-2019 年全国累积新增风光装机量 251.6GW 的 23.76%。2020 年,上述五家集团的新增风光装机共计 46.07GW,占全国 2020 年新增风光装机量 119.87GW 的38.43%,占比提高了约 15%,提速非常明显。预计“十四五”期间,九大电力央企的风光新增装机目标约 517GW;如按“十四五”年均新增风光装机 120GW、5 年累积新增 600GW 的预计,九大电力央企的风光新增装机将占全国目标的 86.17%,这一比例在 2016-2019 年仅为 32%。

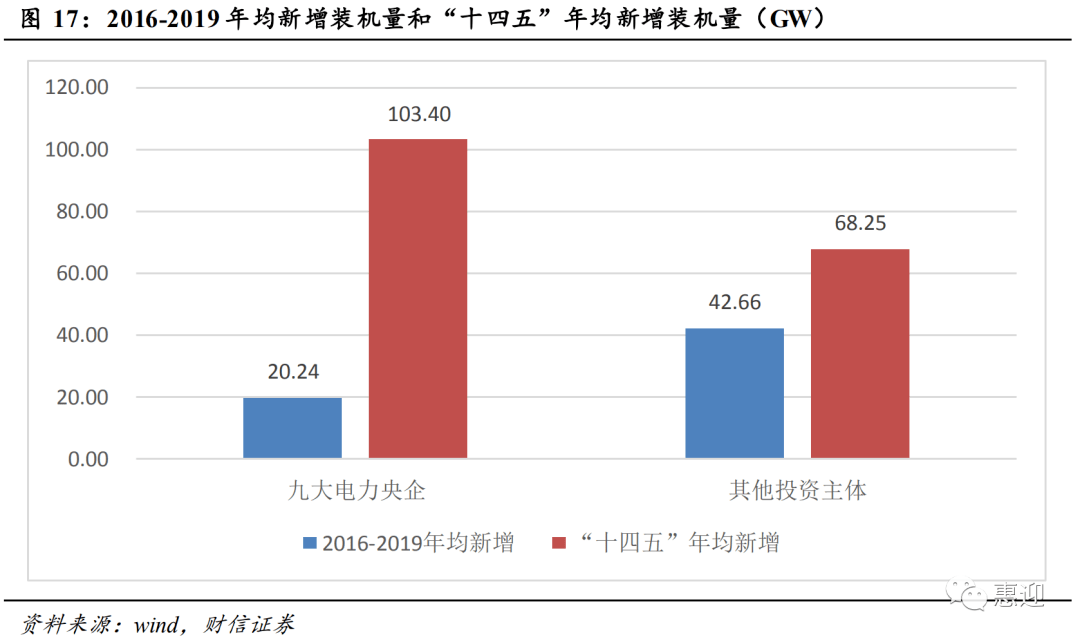

假设其他投资主体“十四五”的风光新增装机量较 2016-2019 年累计新增装机量翻一番,则全国“十四五”的风光装机将有巨大发展空间。2016-2019 年的新增风光装机量有 68%是由九大电力央企集团以外的其他主体完成,约 170.63GW。如假设其他主体在“十四五”的风光新增装机量较 2016-2019 年仅翻一番达到 341GW,算上九大电力央企集团的新增装机目标 517GW,则“十四五”全国风光装机将高达 858GW,远超现在的市场预期。从年均新增装机量来看,九大电力央企集团的年均风光新增装机量从 20.24GW 提升到 103.40GW,提升了 409%;其他投资主体的年均风光新增装机量从 42.66GW 提升到68.25GW,提升了 60%。

终端电气化:叠加新动能带来增量需求

重点关注电能替代叠加新动能带来的增量用电需求,包括新能源汽车,5G 基站和大数据中心三大领域。

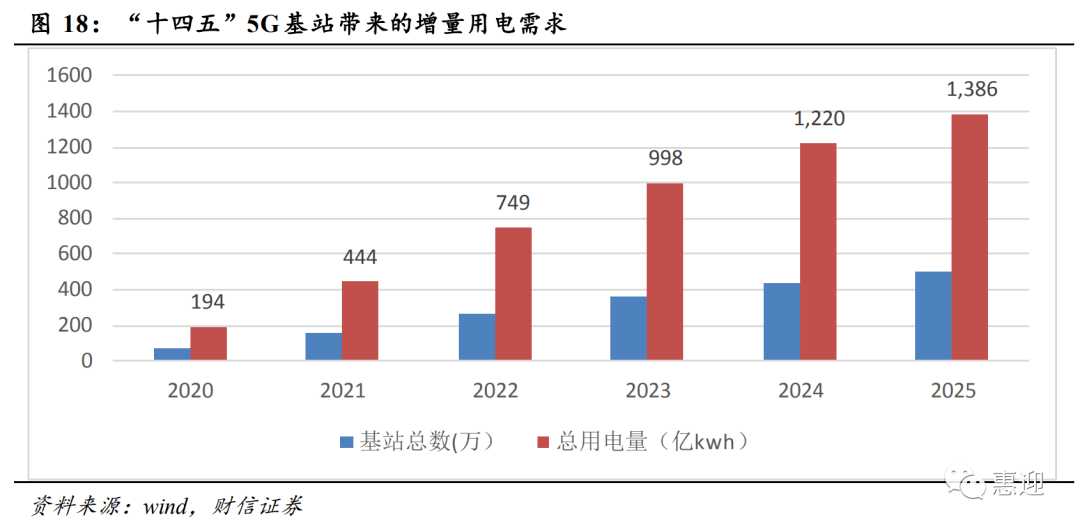

5G 基站带来的增量用电需求在 2025 年预计将接近 1400 亿 kwh。2020 年 7 月工信部公布的《2020 年上半年工业通信业发展情况》指出,以 5G 为代表的新型信息基础设施投资力度加大,今年上半年新建 5G 基站 25.7 万个,截至今年 6 月底累计达 41 万个。据不完全统计,全国各省、直辖市计划年内建设 5G 基站数量合计约 63.1 万个。赛迪研究院 2020 年 6 月发布的研究报告估计,到 2020 年底,全国 5G 基站将到达 63 万座。按照工信部原部长、中国工业经济联合会会长李毅中预计,2026 年全国将建成 600 万座 5G基站,2025 年完成建设 500 万座 5G 基站。假设单台 5G 基站 100%功耗为 3764W,单台5G 基站 100%功耗、50%功耗和 30%功耗的单日工作时长分别为 8、6 和 10 小时,则单台 5G基站的年用电量为 2.77万 kwh,2025年 500万座 5G基站预计增加 1400亿 kwh 用电量。

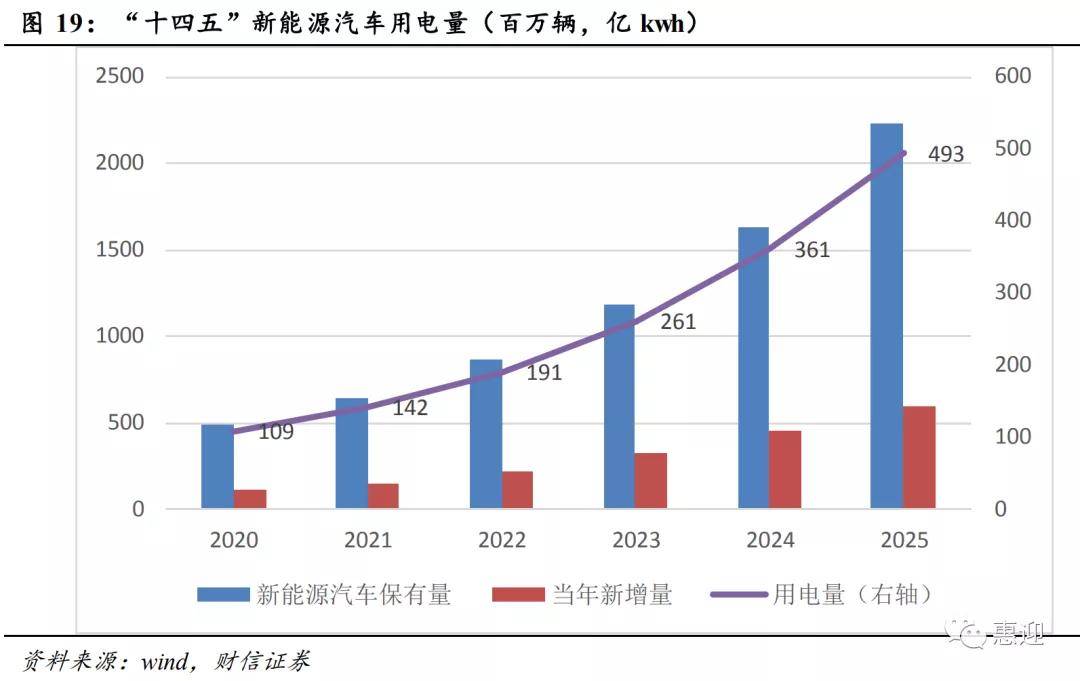

新能源汽车带来的新增电能替代需求预计在 2025 年接近 500 亿 kwh。假设:1)新能源汽车在“十四五”期间的年均行驶里程为 17000公里;2)百公里耗电量,按照保有量和新车平均计算为 13kwh/百公里,则单车年均耗电量为 2210kwh/年;3)2025 年全国汽车销量为 3000 万辆,新能源汽车占 20%,新能源汽车在 2025 年可实现 600 万销量。计算可知,2025 年新增的 600 万辆新能源车可带来新增用电需求 132.6 亿 kwh。从累积保有量来计算,2025 年新能源汽车累计保有量可达 2232万辆,按照单车 2210kwh/年计算,2025 年新能源汽车可带来用电需求 493 亿 kwh。

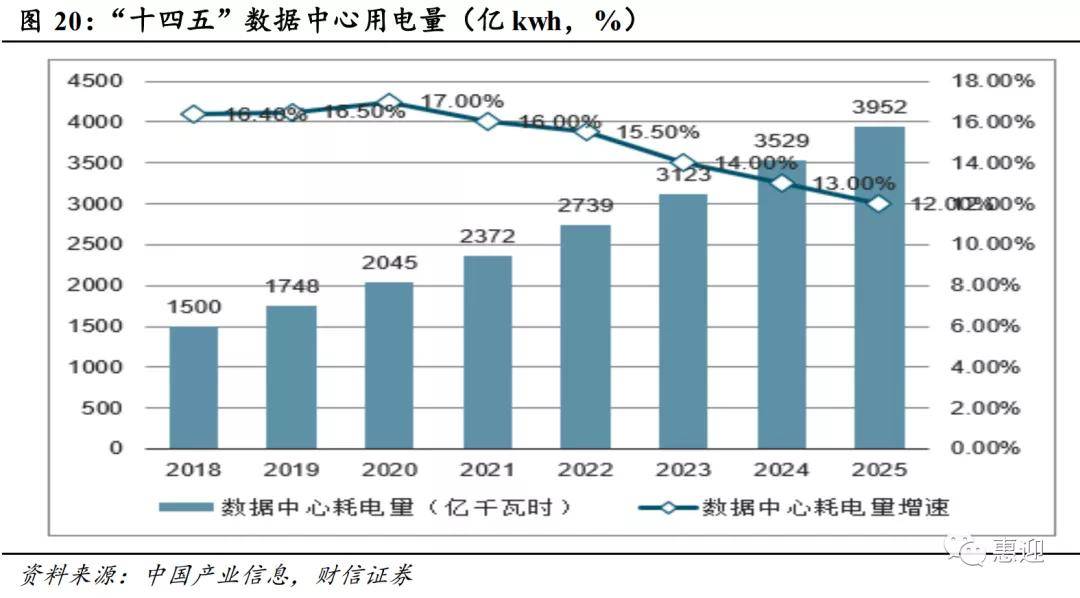

数据中心建设提速,预计 2025 年用电量接近 4000 亿 kwh。IT 和空调制冷设备是数据中心的主要能耗来源,其中两者通常占数据中心总能耗的 85%。IT 设备主要由服务器、存储和网络通信设备构成。其中服务器系统用电约占 50%,存储系统约占 35%,网络通信设备约占 15%。据赛迪测算,2019 年我国数据中心机架规模约 288.6 万架,在建数据中心数超过 180 万架。规模的迅速增加将直接推动数据中心耗电量的走高,根据中国电子技术标准化研究院的《2019 绿色数据中心白皮书》,2017 年我国数据中心的耗电量为1221.5 亿千瓦时,约占全社会用电量的 1.94%,预计 2020 年将增加到 2023.7 亿千瓦时。

假设“十四五”期间全社会用电量年均复合增速为 5%,则 2020 年全社会用电量为73700.1 亿 kwh,2025 年全社会用电量为 94062.08 亿 kwh。则上述三大领域可带来新增用电需求约 5900 亿 kwh,占 2025 年全社会用电量的 6.2%。

建议分四条主线布局:

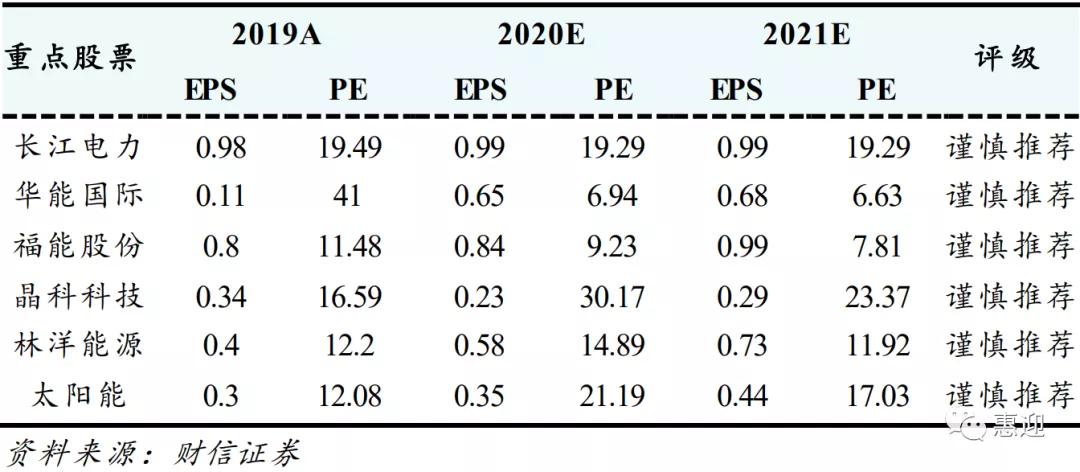

1)关注新能源布局较早且装机量相对领先、传统发电业务发展良好的电力央企,推荐长江电力和华能国际;

2)关注 A 股市场上的太阳能,作为 A股市场上央企集团旗下的新能源发电上市公司,标的目前具有稀缺性;

3)关注地方国资系统旗下的新能源上市公司福能股份;

4)关注市场上领先的民营新能源发电公司晶科科技、林洋能源。

本文节选自《清洁化、电气化、市场化——三主线助推“十四五” 形成清洁能源充分参与的电力市场零售竞争模式》

不构成投资建议,股市有风险,投资需谨慎。