短期震荡不改,中长期向好趋势

犇哥手记

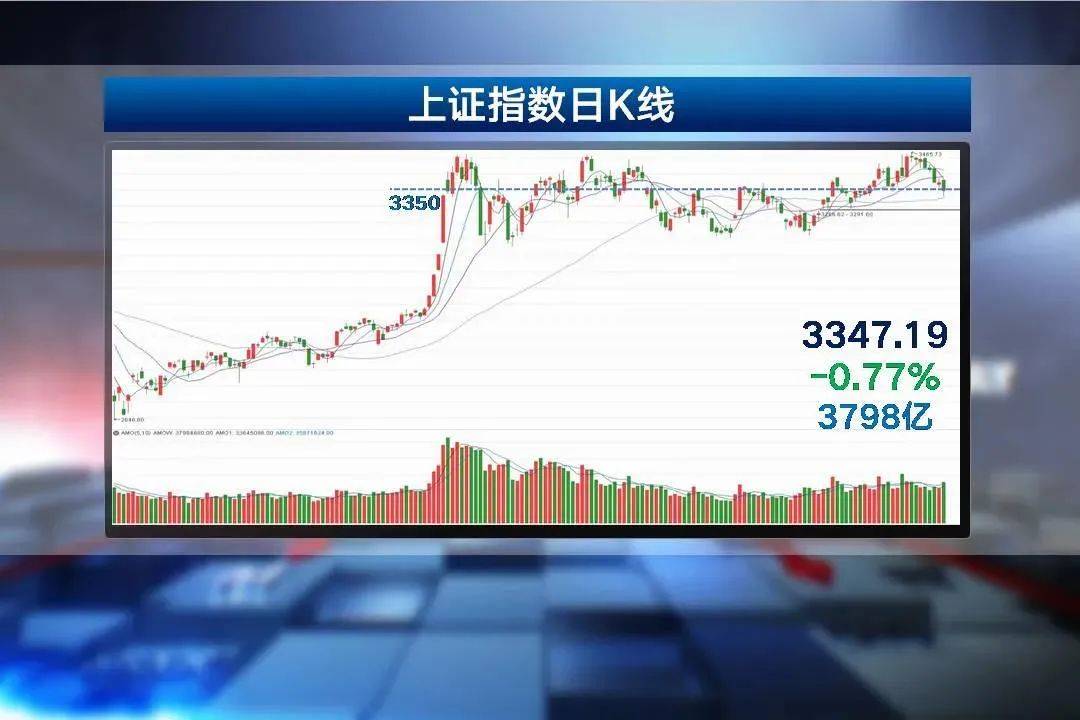

12月11日,A股三大指数高开低走,指数盘中下探,临近尾盘跌幅收窄。行业板块方面,28个申万一级行业全线收跌,传媒、国防军工、计算机、电子等板块跌幅居前。家用电器、采掘、食品饮料等板块跌幅较小。本周沪指跌2.83%,深成指跌3.36%,中小板指跌3.57,创业板指跌1.58%。

犇哥认为,从技术面来看,沪指报收带下影线的小阴线,盘中一度逼近60日均线,终盘屈居30日均线下方,MACD指标绿柱扩大,KDJ指标继续走低。权重指标股虚拉指数推动沪指上周突破7月高点,但因为市场成交不济,场外资金进场抄底意愿不强,所以,大盘假突破之后重回箱体运行,导致八成以上个股出现调整。市场无论是基本面还是消息面都不存在较大风险,目前只是技术性的调整,把握好操作节奏就行,不必恐慌,当然,短线操作难度加大,还是以中长期思维来布局,把握好低吸机会。

再来关注机构观点:

川财证券指出,近期市场出现一些无实质业绩支撑的高位概念股大幅回落,这些个股并不存在重大利空,而这些个股的大幅回落也引起近期概念股炒作的回落,进而影响整个大盘。后市方面,对于一些无实质业绩支撑的高位概念股应该予以规避,但长期来讲,我国经济继续保持良好复苏的趋势不变,A股存在向上突破的板块性机会。

东吴证券指出,目前市场走弱,主要指数在30日均线附近得到一定的支撑,后续能否再度走强很大程度上取决于成交量的支持,若继续维持缩量震荡格局的同时遇到国际市场的调整则有一定可能成为下跌中继。操作上看,投资者可暂时选择低仓位进行市场热点的博弈,主要采取观望的态度,等待指数确认企稳后再进行下一阶段的操作。

天风证券认为,在经济基本面的加速复苏以及权益投资收益率稳定的前提下,A股长期存在结构牛的机会。顺周期板块集中上行,短期板块轮动将会延续,春季躁动行情来临前调整风险不大,中长期看好受益经济复苏的上下游产业链。继续看好顺周期的涨价品种如化工、有色板块,化工调整提供了很好的二次参与机会。

关注12月医药集采利空带来的调整机会,会逐步加强对创新药、医疗器械龙头的关注;看好景气度高的新能源车产业链,光伏产业链,以及受益经济复苏的下游航空航运、酒店、餐饮旅游等,寻找各细分领域的龙头。

本篇作者 | 犇哥|

编辑:鱼仔;审核:雷浩、阳玲、钟启华